در دنیای پرشتاب و پویای اقتصاد جهانی امروز، سرمایهگذاری خطرپذیر (Venture Capital) و سرمایهگذاری خطرپذیر شرکتی (Corporate Venture Capital) نقش مهمی در نوآوری، رشد اقتصادی و توسعه فناوریهای پیشرفته ایفا میکنند. این دو نوع سرمایهگذاری، در جایگاه موتورهای محرک اقتصاد نوآورانه، از یک سو به شرکتهای نوپا و استارتاپها امکان میدهند با دسترسی به منابع مالی و تخصص مدیریتی، ایدههایشان را به محصولات و خدمات تجاری تبدیل کنند و از سوی دیگر به شرکتهای بزرگ فرصت میدهند با جذب نوآوریهای خارجی، توان رقابتی خود را در بازارهای جهانی افزایش دهند.

اهمیت سرمایهگذاری خطرپذیر و سرمایهگذاری خطرپذیر شرکتی در رشد و توسعه اقتصاد دیجیتال، بهوضوح در کشورهایی که زیستبوم استارتاپی پیشرفته دارند، مشهود است. این نوع سرمایهگذاریها به شرکتها کمک میکنند سریعتر به بازارهای جدید دسترسی پیدا کنند، محصولات و خدماتشان را بهبود بخشند و از فرصتهای نوظهور بهرهبرداری کنند. در این راستا، تحلیل وضعیت سرمایهگذاری خطرپذیر و سرمایهگذاری خطرپذیر شرکتی میتواند به سیاستگذاران، سرمایهگذاران و کارآفرینان کمک کند با درک بهتر روندها و چالشها، تصمیمگیریهای هوشمندانهتری بکنند و به توسعه پایدار اقتصاد کمک کنند.

در ایران در سالهای اخیر، سرمایهگذاری خطرپذیر رشد قابلتوجهی کرده است. توسعه پرشتاب استارتاپها در بخشهای مختلفی ازجمله فناوری اطلاعات، فینتک، سلامت دیجیتال و تجارت الکترونیک این رشد را سریعتر کرده است. باوجود چالشهای اقتصادی و تحریمهای بینالمللی، زیستبوم کارآفرینی ایران توانسته است با جذب سرمایههای داخلی و خارجی، به موفقیتهای چشمگیری دست یابد. این گزارش بهدنبال ارائه تصویری از وضعیت فعلی سرمایهگذاری خطرپذیر در جهان و ایران است.

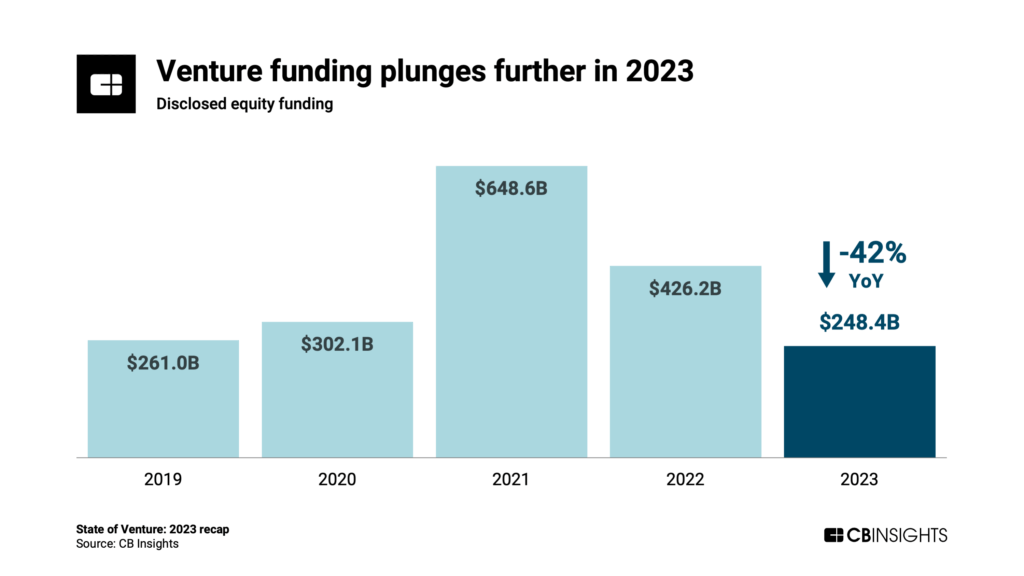

از آغاز همهگیری کرونا، اصطلاح «دوره بیسابقه» مدام به کار میرفت اما در بازار سرمایهگذاری خطرپذیر جهان، برخلاف بسیاری از بازارهای دیگر، این دوره بیسابقه صعودی بود. دو سال برتر سرمایهگذاری خطرپذیر در همهگیری کرونا رخ داد تا ثابت کند این بازار تا حد زیادی از آسیبهای همهگیری مصون مانده است. سال ۲۰۲۱، سرمایهگذاری خطرپذیر در جهان به ۶۴۸.۶ میلیارد دلار رسید که تقریبا 2 برابر رکورد سال گذشتهاش بود.

گسترش ویروس کرونا در سراسر جهان باعث شد سرمایهگذاران با شرایط جدیدی در بازار مواجه شوند و تغییراتی اساسی در فرصتهای سرمایهگذاری را تجربه کنند. نبود قطعیت ناشی از همهگیری و کاهش سرعت اقتصاد جهانی بازارهای سهام را متأثر کرد و در اغلب بخشهای اقتصادی منجر به کاهش سرمایه در دسترس شد.

همزمان، فرصتهای تازه سرمایهگذاری مرتبط با مبارزه با ویروس کرونا یا در حوزههایی که میتوانستند جهان پساهمهگیری را شکل دهند، ظهور کردند. همین باعث شد بازار سرمایهگذاری خطرپذیر وضعیت متفاوتی را تجربه کند.

سرمایهگذاری خطرپذیر بهدلیل خصوصیات خودش، در مقایسه با بازارهای بانکی و سهام کمتر تحتتأثیر رفتارهای احتمالی ناآگاهانه و سفتهبازانه افراد سرمایهگذار قرار میگیرد و محیطی ایدهآل برای ارزیابی اثر بالقوه تخصیص مجدد سرمایه فراهم میکند.

در بازارهای خطرپذیر، سرمایهگذاران عمدتاً آگاهانه و با دانش سرمایهگذاری میکنند و اغلب به تحلیلهای مالی و اقتصادی تکیه میکنند. این افراد بهدنبال فرصتهای سرمایهگذاری بلندمدت با بازدهی بالا هستند و بیشتر با استراتژیهای متنوع و مدیریت مناسب ریسک سرمایهگذاری خودشان را مدیریت میکنند.

تسریع در تحول دیجیتال و پشتیبانی دولتها از اقتصاد از اصلیترین دلایل رونق سرمایهگذاری خطرپذیر در دوره همهگیری کرونا شمرده میشوند. شیوع ویروس کرونا باعث شد بسیاری از کسبوکارها و مصرفکنندگان بهسرعت به راهحلهای دیجیتال روی بیاورند. این تغییر درخواست برای خدمات فناوریمحور و سرمایهگذاری در استارتاپهای فناورانه را افزایش داد. شرکتهایی که در فناوری دورکاری، تجارت الکترونیک، بهداشت دیجیتال و فینتک فعالیت میکردند، بسیاری از تأمینکنندگان سرمایه را جذب کردند. از سوی دیگر، بانکهای مرکزی سراسر جهان در زمان همهگیری، نرخ بهره پایین و اقدامات تحریکی را برای پشتیبانی از اقتصادها اجرا کردند. این اقدامات نقدینگی فراوانی فراهم کرد که بخشی از آن به سرمایهگذاری خطرپذیر اختصاص یافت. برنامههای دولتی برای حمایت از کسبوکارها هم بهطور غیرمستقیم اعتماد سرمایهگذاران را در اکوسیستم استارتاپ تقویت کرد.

سال ۲۰۲۳، ورق برگشت و همزمان با کاهش ۳۰ درصدی حجم معاملات جهانی، میزان سرمایهگذاری خطرپذیر نیز با کاهش ۴۲ درصدی به ۲۴۸.۴ میلیارد دلار رسید که کمترین میزان از سال ۲۰۱۷ بوده است. رکود جهانی اقتصاد باعث شده سرمایهگذاران در انتخابهایشان محتاطتر شوند؛ بهویژه از سرمایهگذاری در راندهای بزرگتر اجتناب کنند.

با ازمیانرفتن تهدید کرونا، بازار شروع به اصلاح خود کرد و دیگر خبری از نرخ رشد استثنایی سالهای ۲۰۲۰ و ۲۰۲۱ نبود. علاوهبراین، افزایش تورم و سیاستهای پولی سختگیرانه سال ۲۰۲۲ محیطی برای سرمایهگذاریهای خطرپذیر ایجاد کرد که بهاندازه گذشته مطلوب نبود.

در آمریکا که حدود نیمی از کل سرمایهگذاریهای خطرپذیر آنجا انجام میشود، سرمایهگذاری به ۱۳۸ میلیارد دلار رسیده است. این عدد به معنای کاهش ۳۷ درصدی سرمایهگذاریهای خطرپذیر در این کشور است.

در سهماهه چهارم ۲۰۲۳ با رسیدن میزان سرمایهگذاری خطرپذیر به ۵۸ میلیارد دلار، کاهش ۲۴ درصدی نسبت به سهماهه قبل و کاهش ۲۵ درصدی نسبت به زمان مشابه سال قبل را مشاهده کردیم.

در این بازه زمانی، سرمایهگذاران آمریکایی رغبت کمتری به بازار اروپا نشان دادند و سرمایهگذاری خطرپذیر در این منطقه بهشدت کاهش یافت. احتمالاً شرایط جهانی اقتصاد کلان، درگیریهای اوکراین و نفسگیری دوباره درگیریها در خاورمیانه، همگی به این سقوط کمک کردهاند.

منطقه آسیا-اقیانوسیه سال ۲۰۲۳ با کاهش قابلتوجهی در سرمایهگذاریهای خطرپذیر و تعداد معاملات مواجه شد. بااینحال، سهماهه چهارم ۲۰۲۳ وضعیت آرامتر بود. سرمایهگذاریهای خطرپذیر در چین به پایینترین سطح خودش در ده سال گذشته رسید. باوجوداین، در سهماهه چهارم ۲۰۲۳ بخشهای کلیدی مانند نیمههادیها، فناوریهای پاک و رانندگی خودکار سرمایههای قابلتوجهی به دست آوردند. سرمایهگذاریهای خطرپذیر در هند هم سقوط قابلتوجهی کرد و حدود ۶۵ درصد نسبت به سال قبل کاهش یافت.

در این شرایط، شرکتهای متمرکز بر زمینههای هوش مصنوعی مولد (Generative AI) و فناوری پایدار وضعیت بهتری را تجربه کردهاند. سرمایهگذاران خطرپذیر بهدنبال آن هستند که با سوار شدن بر موج هوش مصنوعی به پتانسیل بازده بلندمدت قابلتوجهی دست یابند.

سال گذشته، بودجه جهانی برای استارتاپهای هوش مصنوعی به ۵۰ میلیارد دلار نزدیک شد که ۹ درصد بیشتر از ۴۵.۸ میلیارد دلار سرمایهگذاری سال ۲۰۲۲ بود. بیشترین بودجه سال ۲۰۲۳ به شرکتهای OpenAI، Anthropic و Inflection AI تعلق گرفت که مجموعاً ۱۸ میلیارد دلار سرمایه در این سال جذب کردند.

بهعلاوه، فناوریهای پایدار که بر بهینهسازی منابع طبیعی و کاهش اثرات زیستمحیطی متمرکزند، جذابیتشان را برای سرمایهگذاران افزایش دادهاند. این شرکتها تلاش میکنند به کمک فناوری، عملکرد مالی خود را بهبود بدهند و ارزش افزودهای برای جامعه و محیط زیست ایجاد کنند.

در مقابل، تبوتاب وب ۳ که از سال ۲۰۲۱ آغاز شده بود و در ۲۰۲۲ به اوج خودش رسید، سال ۲۰۲۳ فروکش کرد و با کاهش ۷۳ درصدی نسبت به سال قبل از ۲۸ میلیارد دلار به ۷.۶ میلیارد دلار رسید.

دیگر بخشهای پیشگامی که در ۲۰۲۳ نسبت به سال قبل شاهد کاهش سرمایهگذاری بودند، عبارتاند از: خدمات مالی (کاهش بیش از ۵۰ درصدی)، تجارت الکترونیک و خرید (کاهش ۶۰ درصدی) و رسانه و سرگرمی (کاهش ۶۴ درصدی).

با رکود اقتصاد جهانی از یک سو و اشباع بیش از حد بازار استارتاپها از سوی دیگر، در کنار نگرانیها از وضعیت تورم، سرمایهگذاران خطرپذیر نیز درحال گذار از استراتژیهای سرمایهگذاری سریع و کوتاهمدت به رویکردی محافظهکارانهتر و بلندمدت هستند.

علاوهبراین، گرایش سرمایهگذاری خطرپذیر به بازارهای بینالمللی بیشتر شده است. از سال ۲۰۰۸ به این سو، استارتاپهای مستقر در آمریکا کمتر از ۵۰ درصد بازار جهانی سرمایهگذاری خطرپذیر را به خودشان اختصاص دادهاند و همین سهم هم اغلب به شرکتهایی در چند ایالت، مانند کالیفرنیا، نیویورک و ماساچوست محدود شده است.

در مقابل، سهم بازار جهانی سرمایهگذاری خطرپذیر در استارتاپهای اروپایی به ۱۸ درصد رسیده است. آسیای جنوبشرقی نیز از دیگر بازارهای جذاب برای سرمایهگذاران خطرپذیر به شمار میآید.

در سهماهه نخست ۲۰۲۴، نشانههایی از بهبود وضعیت دیده میشود. سرمایهگذاری خطرپذیر در جهان در این مدت تقریباً ۱۶ درصد نسبت به سهماهه قبل رشد کرد و به ۸۹ میلیارد دلار رسید. ایالات متحده آمریکا با افزایش ۷۲ درصدی سرمایهگذاری خطرپذیر نسبت به سهماهه قبل و به کمک حوزههای فناوری، هوش مصنوعی، انرژی و مراقبتهای بهداشتی بیشترین جهش را تجربه کرد. چین نیز شاهد افزایش ۱۳ درصدی سرمایهگذاری خطرپذیر نسبت به سهماهه قبل بود که با سرمایهگذاری در بخش خودرو و هوش مصنوعی تقویت شد. در مقابل، اروپا با کاهش ۲۸ درصدی این سرمایهگذاریها مواجه شد که بیثباتی مداوم اقتصاد کلان و رکود بریتانیا از دلایل آن عنوان شده است.

بر این اساس، سال ۲۰۲۴ ایالات متحده، چین و بریتانیا سه کشور پیشرو در زمینه سرمایهگذاری خطرپذیر بودهاند.

در سهماهه اول ۲۰۲۴ شمار سرمایهگذاران خطرپذیر شرکتی (CVC) در جهان ثابت ماند اما معاملات آنها افزایش قابلتوجهی داشت که بخش عمدهای از این سرمایهگذاریها در حوزههای انرژی، هوش مصنوعی و مراقبتهای بهداشتی انجام شده است.

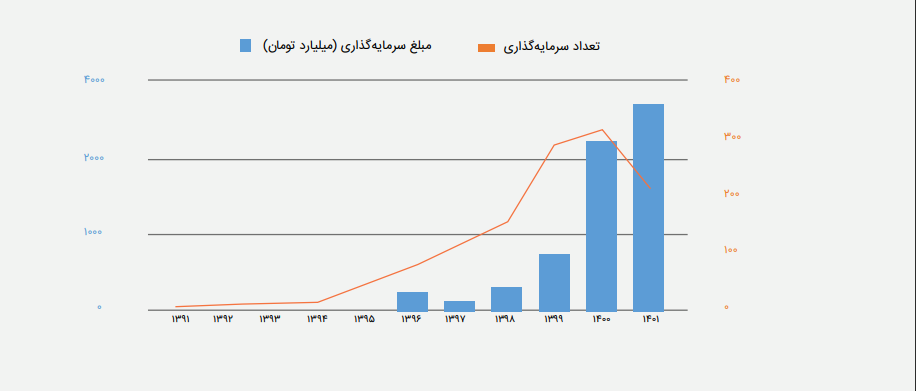

در ایران، بر اساس گزارش انجمن سرمایهگذاری خطرپذیر ایران، از ۱۳۹۱ تا ۱۴۰۱ تعداد سرمایهگذاریهای خطرپذیر همواره رو به افزایش بوده است و مبلغ سرمایهگذاریها هم جز سال ۱۳۹۷ هر سال افزایش یافته است. بااینحال، سال ۱۴۰۱ بهرغم افزایش مبلغ سرمایهگذاریها، تعداد سرمایهگذاری برای نخستین بار در ده سال گذشته کاهش یافت. سال ۱۴۰۰ تعداد قراردادهای سرمایهگذاری انجمن به ۳۱۵ رسیده بود که این رقم در ۱۴۰۱ به ۲۲۰ مورد کاهش یافت.

سال ۱۴۰۱، از میان اعضای انجمن سرمایهگذاری خطرپذیر، شرکت کسبوکارهای نوپای «حرکت اول» بیشترین حجم کل قراردادهای سرمایهگذاری خطرپذیر مستقیم را به خودش اختصاص داده است. شرکت توسعه کسبوکارهای نوگرای تجارت (تکنوتجارت) و شرکت پیشگامان امین سرمایه پاسارگاد (شناسا) رتبههای دوم و سوم را کسب کردهاند.

بیش از یکهزار و ۶۰۳ میلیارد تومان تعهد سرمایهگذاری خطرپذیر مستقیم در سال ۱۴۰۱ انجام شده است. سرمایهگذاری خطرپذیر غیرمستقیم ۴۴۶ میلیارد تومان بوده است و سرمایهگذاری در پروژهها ۶۳۹ میلیارد تومان اعلام شده است. ۲۵ میلیارد دلار نیز صرف دیگر سرمایهگذاریها شده است.

انجمن سرمایهگذاری خطرپذیر ایران تا پایان خرداد ۱۴۰۳ گزارش سال ۱۴۰۲ را منتشر نکرده است. بااینحال، «محمدحسین سجادی نیری»، رئیس هیئتمدیره انجمن سرمایهگذاری خطرپذیر ایران و مدیرعامل «تکنوتجارت»، میگوید در این سال نسبت به ۱۴۰۱ شاهد افت ۵۰ درصدی در حوزه سرمایهگذاری خطرپذیر بودهایم. سجادی نیری این اتفاق را همراستا با روندهای جهانی میداند.

او تخمین شخصی خودش را از حداکثر رقم سرمایهگذاری خطرپذیر در سال ۱۴۰۲، یکهزارمیلیارد تومان اعلام میکند. درحالیکه سال ۱۴۰۰ برمبنای گزارشهای انجمن، حجم کل قراردادهای سرمایهگذاری خطرپذیر ۲ هزار و ۲۲۰ میلیارد تومان و سال ۱۴۰۱ برابر با ۲۷۱۳ میلیارد تومان بوده است.

سجادی نیری تصریح میکند که روند جهانی کاهش سرمایهگذاری خطرپذیر، در ایران تحتتأثیر عوامل داخلی تقویت هم شده است. او یکی از علتهای اصلی این اتفاق را بسته بودن راههای خروج سرمایهگذاران از کسبوکارها میداند.

از سوی دیگر، دولت تلاش میکند با مشوقهایی بازیگران بزرگ بازارهای مالی را به سرمایهگذاری خطرپذیر ترغیب کند؛ مانند اعتبار مالیاتی درنظرگرفتهشده برای شرکتها و مؤسسات در قانون جهش تولید دانشبنیان. برمبنای ماده ۱۱ این قانون، «با هدف حمایت از تعمیق فناوری و استفاده حداکثری از توان شرکتهای دانشبنیان»، حداکثر ۳۰ درصد سرمایهگذاری مستقیم شرکتهای پذیرفتهشده در بورس تهران، بازار اول، دوم فرابورس ایران یا شرکتهای دارای سرمایه ثبتی به میزان حداقل یکسیام سرمایه صندوق نوآوری و شکوفایی در شرکتها و مؤسسات دانشبنیان و فناور بهجای اعتبار مالیاتی با قابلیت انتقال به سنوات آتی به شرکتها و مؤسسات متقاضی اعطا میشود. همچنین به همین میزان از مالیات قطعیشده سال تخصیص سرمایه مذکور یا سالهای بعد کسر میشود.

اعطای چنین مشوقهایی باعث شده سرمایهگذاری خطرپذیر شرکتی (CVC) رونق بگیرد و بنگاههای اقتصادی بزرگ به سرمایهگذاری خطرپذیر در شرکتها روی بیاورند. رئیس هیئتمدیره انجمن سرمایهگذاری خطرپذیر ایران این سیاست را عاملی مؤثر برای ایجاد پتانسیلی مهم در اکوسیستم سرمایهگذاری خطرپذیر عنوان میکند.

تجربه جهانی فعالیت شرکتهای سرمایهگذاری خطرپذیر شرکتی نشان میدهد این مسیر با همه فرصتهایش چالشهایی نیز دارد. یافتههای پیمایشی که سیلیکون ولی بنک و پیچبوک انجام دادهاند، نشان میدهد سرمایهگذاران خطرپذیر شرکتی هنوز در فرایند تصمیمگیری خود با موانعی مواجهاند. ۳۸ درصد این شرکتها بیش از ۴۰ درصد از وقت خود را صرف مدیریت روابط با شرکت مادر میکنند؛ در نتیجه، زمان کمتری به سرمایهگذاری اختصاص میدهند.

وضعیت اقتصادی باعث شده است سرمایهگذار خطرپذیر شرکتی بهشکل روزافزونی گزینشی عمل کند و معیارهای ارزیابی سرمایهگذاریهای جدید را افزایش دهد. ۷۲ درصد از صندوقها اظهار میکنند که معیارهای سرمایهگذاریهای جدید سختتر هستند. با درنظرداشتن وضعیت اقتصادی ایران، همانطور که انتظار میرود، شاهد روند مشابهی با جهان هستیم.

دادههای پیمایش در سالهای ۲۰۲۱، ۲۰۲۲ و ۲۰۲۳ این روند را واضح نشان میدهد که سرمایهگذاران خطرپذیر شرکتی فعالیتهایشان را بهمرور کاهش دادهاند. سرمایهگذاران خطرپذیر شرکتی همراستا با روندهای کلانتر اقتصاد نوآوری، انتظار دارند دورههای ثابت و نزولی بیشتری را تجربه کنند. نتیجه این چشمانداز حساسیت بیشتر در سرمایهگذاریهای جدید است. درعینحال، این شرایط فرصتی ویژه برای اعتبارسازی شرکتهای سرمایهگذاری خطرپذیر شرکتی نیز محسوب میشود. سرمایهگذاران خطرپذیر سنتی که عقبنشینی میکنند، سرمایهگذاران خطرپذیر شرکتی میتوانند با منابعی که در اختیار دارند، حمایت از شرکتهای موجود در سبد سهامشان را ادامه بدهند.

اگرچه اعتبار مالیاتی انگیزهای قوی برای رویآوردن به سرمایهگذاری خطرپذیر شرکتی محسوب میشود، این تمام ماجرا نیست. بسیاری از سرمایهگذاران خطرپذیر شرکتی تا زمانی که زیان نقدی نکنند، باوجود بازده مالی کم به تلاش خود ادامه میدهند. از برجستهترین شاخصهای عملکردی که سرمایهگذاران خطرپذیر شرکتی برای اندازهگیری معیارهای غیرمالی از آنها استفاده میکنند، افزایش درآمد، صرفهجویی در تحقیق و توسعه، ایجاد واحدهای تجاری جدید و کاهش زمان ورود به بازار هستند.