سهم بخش صنعت در اقتصاد ملی طی سهدهه اخیر پایینتر از 20درصد بوده است و برخلاف کشورهای توسعهیافته که به دلیل بلوغ اقتصادی به سمت خدمات حرکت کردهاند، ایران بدون عبور کامل از مرحله صنعتیشدن وارد دوره «صنعتزدایی زودهنگام» شده و از مواهب صنعتی شدن بیبهره مانده است. براساس آخرین گزارش طبقهبندی کشوری سازمان توسعه صنعتی ملل متحد (UNIDO) ایران با سرانه ارزشافزوده صنعتی ٧٥٦دلار و سهم 21.2درصدی ارزشافزوده صنعتی از تولید ناخالص داخلی از آستانه اقتصادهای صنعتی عبور کرده و در گروه کشورهای با درآمد متوسط صنعتی طبقهبندی شده است که این موضوع خود ظرفیتهای کشور را برای حرکت به سمت صنعتیشدن در سطوح بالاتر نشان میدهد.

براساس گزارش مرکز پژوهشهای اتاق ایران از منظر رقابتپذیری صنعتی هرچند براساس آخرین اطلاعات یونیدو برای دوره ٢٠٢٢-١٩٩٠ نشاندهنده بهبود جایگاه از ٨٥ به ٥٥ بوده است، از سال ٢٠٠٨ به بعد تقریبا رتبه عملکرد رقابتپذیری صنعتی ایران تغییر چندانی نداشته و روند تسریع صنعتی شدن در ایران کند شده است. وضعیت کشور در ابعاد سهگانه رقابتپذیری صنعتی بهویژه در دودهه اخیر مطلوب ارزیابی نمیشود. از بعد ظرفیت تولید و صادرات صنعتی، سرانه تولید صنعتی از سال ٢٠١٤ و صادرات صنعتی سرانه نیز از سال ٢٠١٧ روندی نزولی داشته است. از بعد تعمیق و ارتقای تکنولوژیک نیز سهم صنایع با فناوری متوسط و بالا در کل ارزشافزوده صنعتی روند کاهشی داشته و سهم ارزشافزوده صنعت از کل ارزشافزوده نیز از سال ٢٠٠٩ روند نزولی به خود گرفته است. کیفیت صادرات نیز همچنان محدود است. از بعد نفوذ صنعتی در جهان نیز سهم کشور در تولید و تجارت صنعتی بسیار محدود است. بنابراین عملکرد شاخص رقابتپذیری صنعتی کشور نشان میدهد که روند صنعتی شدن در ایران رو به تکامل نبوده و شدت صنعتی شدن و کیفیت آن متناسب با تغییرات در سطح منطقهای و بینالمللی نیست و حتی این تغییرات در برخی شاخصها روندی نزولی داشته است.

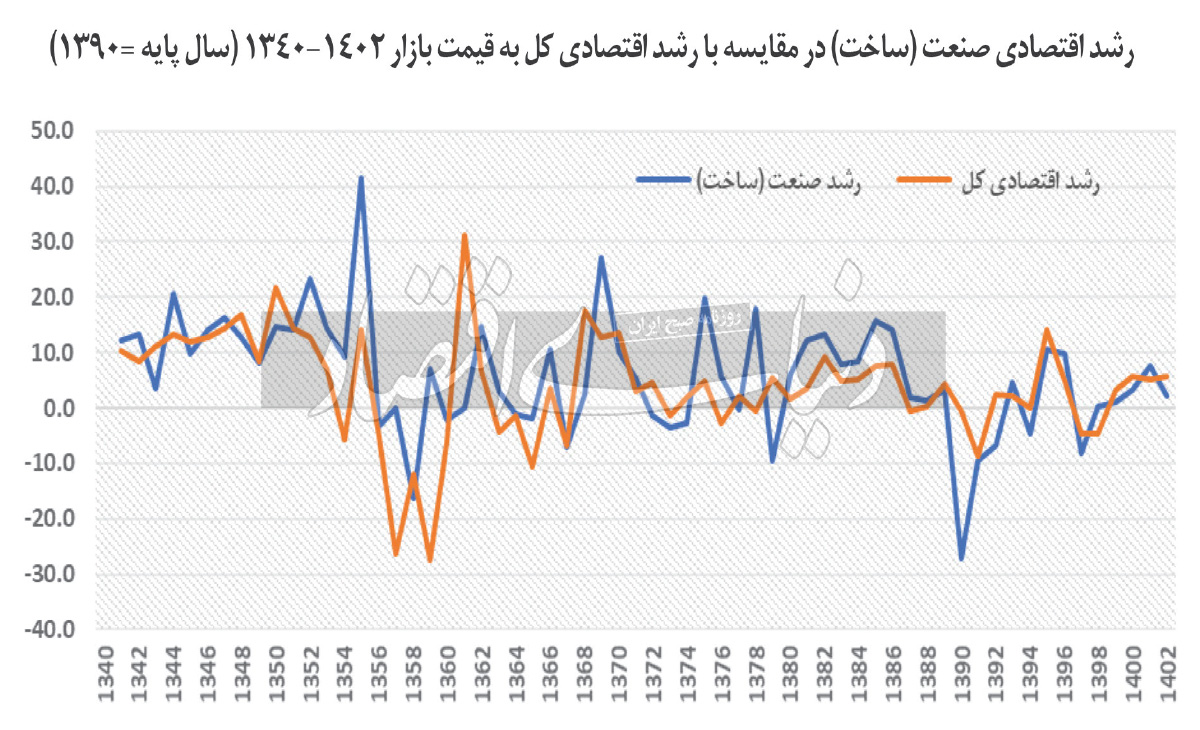

رشد اقتصادی در دودهه گذشته نوسانات زیادی داشته، با این حال روند کلی آن طی دوره 1340 تا 1402 نزولی بوده و از حدود 10.3درصد به 5.7درصد در این دوره تنزل داشته است. رشد بخش صنعت (ساخت) نیز در همین مدت از حدود 12.2درصد به 2.1درصد در پایان این دوره کاهش داشته است. با توجه به کاهش رشد صنعتی و کاهش همزمان رشد اقتصادی، رشد صنعتی نتوانسته است پیشران محرک رشد اقتصادی در این سالها باشد و سهم پایینی در رشد اقتصادی کل داشته است. این وضعیت در دو دهه اخیر نامساعدتر بوده و رشد صنعتی ارقام منفی بزرگی را تجربه کرده؛ به نحوی که در سال 1390 رشد صنعتی منفی 27درصد بوده است.

بررسی ارزشافزوده صنعتی به قیمت ثابت نشان میدهد از سال 1340 تا 1386 ارزشافزوده صنعت روندی افزایشی داشته (میانگین8.3درصد) و از سال 1386 افول بخش صنعت در اقتصاد کشور آغاز شده است. بیشترین رشد صنعت مربوط به دهه 1380 و در فاصله سالهای 1380 تا 1386 بوده (با میانگین حدود 11درصد) و سقوط ارزشافزوده صنعتی در اواخر این دهه و اوایل دهه 1390 (با میانگین رشد منفی 3 درصد) رخ داده است. صنعت از سال 1392 به دنبال بازیابی شرایط خود بوده، اما با وجود تجربه رشد مثبت بهخصوص بعد از سال 1398 همچنان نتوانسته است خود را به سطح ارزشافزوده صنعتی سال 1386 برساند.

به لحاظ سهم ارزشافزوده، رشتهفعالیتهای صنایع غذایی، تولید مواد شیمیایی و فرآوردههای شیمیایی، تولید فلزات پایه، تولید سایر فرآوردههای معدنی غیرفلزی، تولید محصولات فلزی ساختهشده بهجز ماشینآلات و تجهیزات، تولید فرآوردههای لاستیکی و پلاستیکی، تولید کک، تولید فرآوردههای حاصل از پالایش نفت و تولید چوب و محصولات چوبی بهجز مبلمان بیش از 74درصد از ارزشافزوده صنعتی را در یکدهه اخیر به خود اختصاص داده است. مقایسه این صنایع در دو دهه 1380 و 1390 نشان میدهد حتی سهم صنایعمحور همچون تولید مواد شیمیایی و فرآوردههای شیمیایی و فلزات پایه در ساختار تولید صنعتی کشور بیشتر نیز شده است.

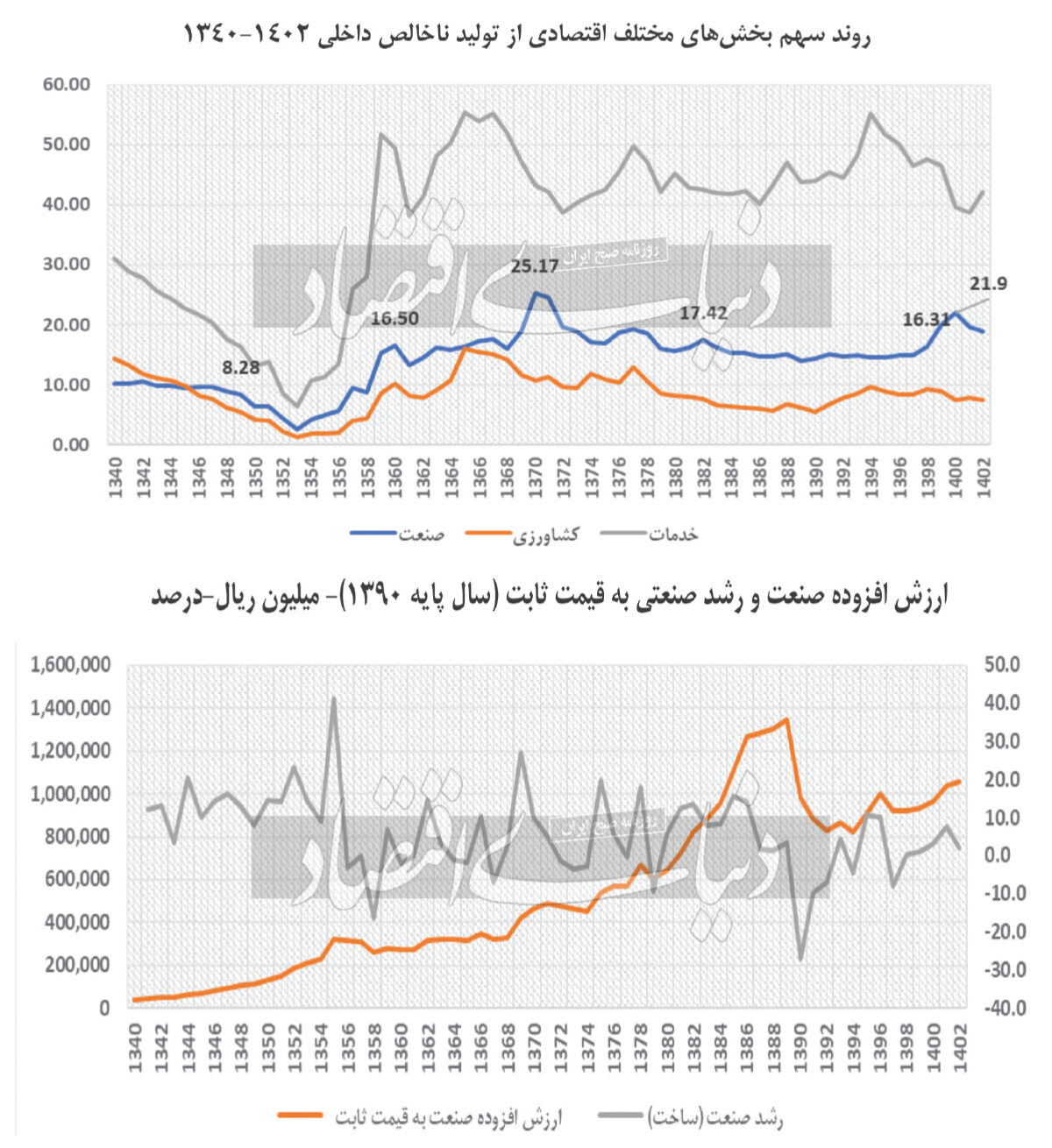

بررسی جایگاه صنعت در اقتصاد ایران حاکی از آن است که سهم بخش صنعت در سال 1370 در اقتصاد کشور بیشترین مقدار خود را داشته و پس از آن روندی کاهنده به خود گرفته و در مقابل، سهم بخش خدمات با افزایش شدید مواجه بوده است. سهم تولیدات صنعتی از تولید ناخالص داخلی روندهای متفاوتی را از سال 1350 طی کرده است. افزایش سهم تولیدات صنعتی در تولید ناخالص از ابتدای دهه 1350 همزمان با شوک نفتی سال 1351 شروع شد و با افزایش درآمدهای نفتی و سرمایهگذاری در صنایع سنگین و ایجاد برخی صنایع، این روند با شیب قابلتوجهی تا ابتدای دهه 1360 ادامه داشته است. با این حال، بهرغم نوسانات سهم صنعت (ساخت) از تولید ناخالص داخلی این روند از دهه 1370 رو به نزول رفته و در سطح پایینتر روندی ثابت را طی کرده است؛ به نحوی که از 25.17درصد در سال 1370 به مقدار 18.87درصد در سال 1402 رسید. بررسیها نشان میدهد سهم بخش صنعت از اقتصاد ملی در سهدهه اخیر در تله پایینتر از 20درصد قرار گرفته و الگوی رشد سهم اقتصادهای پیشرفته در این بخش را از خود نشان نداده است.

آمارها نشانگر کاهش سهم صنعت (به مفهوم ساخت و تولید) در تولید ناخالص داخلی (GDP) کشور طی سهدهه اخیر بوده است.

سهم اشتغال بخشهای مختلف طی تقریبا دودهه بررسی شده است. تقریبا 50درصد از جمعیت شاغل در بخش خدمات فعالیت میکنند. سهم بخش کشاورزی بهتدریج در حال کاهش است و روند افزایشی در بخش صنعت و خدمات دیده میشود. سهم اشتغال بخش صنعت در دوره مورد بررسی از 30.4درصد در سال 1384 به 33.7درصد در سال 1402 افزایش یافته است. اما نکته قابلتوجه این است که کاهش سهم بخش صنعت از اشتغال کل از سال 1392 آغاز شده؛ به گونهای که از 34.3درصد در این سال به 33.7درصد در سال 1402 رسیده است. این کاهش در سهم اشتغال بخش صنعت در مقایسه با اشتغال خدمات نشاندهنده این است که خدماتی شدن در ایران پیش از صنعتی شدن اتفاق افتاده است. در الگوی توسعه کشورهای توسعهیافته، قابل مشاهده است که این کشورها پس از صنعتی شدن به کاهش سهم اشتغال صنعتی و حرکت به سمت خدمات (خدمات مرتبط با تولید مانند خدمات فنی و علمی، طراحی، تحقیق و توسعه) پرداختهاند. در حالی که ایران در یک روند معکوس در حال افزایش اشتغال در بخش خدمات و کاهش سهم اشتغال صنعتی قبل از مرحله صنعتی شدن است.

بررسی اطلاعات مرتبط با عملکرد صنعت در کشور نشاندهنده برخی از چالشهای کلیدی مهم توسعه صنعتی است. بهرغم توسعه صنعتی برخی از صنایع داخل، بیش از ٨٠درصد ارزش تولید صنعتی ایران به چند صنعت منبعمحور (مانند فلزات پایه، مواد شیمیایی و کک) وابسته است. این تمرکز در کنار وابستگی بالا به واردات مواد اولیه و تجهیزات از خارج، ساختار صنعتی کشور را در برابر نوسانات قیمت جهانی مواد خام و شوکهایی همچون تحریم آسیبپذیر کرده است. ذکر این نکته ضروری است که اقتصاد ایران در بخش تولید، مقاومت نسبی از خود نشان داده، اما در بعد تجارت بینالمللی همچنان آسیبپذیری بالاتری دارد. کاهش مستمر بهرهوری سرمایه و نیروی کار، همراه با کاهش نرخ رشد سرمایهگذاری در بخشهای تولیدی و ماشینآلات، توان رقابتی و پایداری اقتصادی کشور در بخش صنعت را تضعیف کرده است. صادرات صنعتی ایران عمدتا بر محصولات با فناوری پایین و منبعمحور متمرکز است. این امر مانع ورود موثر به بازارهای جهانی و زنجیرههای صنایع با ارزش فناوری متوسط و بالا شده است. بررسیها نشان میدهد سیاستهای صنعتی باکیفیت، نوسانات اقتصادی و بیثباتی کلان بهویژه در سیاستهای ارزی، پولی و مالی، تکیه بر منابع طبیعی و عدمسرمایهگذاری مکفی در صنایع تکمیلی، پاییندست و بخشهای با فناوری بالا، کمبود نوآوری و توسعه فناوری و عدمسرمایهگذاری کافی در تحقیق و توسعه، آثار سوء اعمال تحریمها علیه کشور، تمرکز بر بازار داخلی و وابستگی بالا به واردات، کمبود زیرساختهای مناسب صنعتی، کاستی در همکاریهای منطقهای و بینالمللی نقش قابلتوجهی در عملکرد صنعت کشور ایفا میکنند.

بر این اساس آنچه از بررسی صنعت طی دو دهه گذشته استنباط میشود، نوعی عدم انطباق در ساختار صنعتی کشور است. منابع ارزانقیمتی که بهواسطه تمرکز بر تولید منبعمحور در اختیار صنعت قرار میگیرد و توانایی محدود صنعت در تحمل شوکهای بیرونی بهواسطه وابستگی به این منابع، محدودیت در رقابتپذیری و تنوع کم سبد صادراتی، محیط سرمایهگذاری نامناسب (ریسک بالا) و کاهش سطح تشکیل سرمایه در این بخش، همگی بر ناکارآمدی ساختار صنعتی کشور دلالت دارند. صنعت کشور طی دو دهه گذشته علاوه بر اینکه نتوانسته از ظرفیتهای موجود بهره لازم را ببرد، از عدمتوان ظرفیتسازی در این بخش نیز متضرر شده است.

با توجه به تفاوتهای قابلتوجه در سهم ارزش تولید و ارزشافزوده بین صنایع مختلف، تمرکز بیشتر بر صنایع با رویکرد صادراتی و ارتقای رقابتپذیری میتواند به افزایش توان خلق ارزشافزوده در صنایع مختلف منجر شود. توسعه این رویکرد بهویژه برای صنایعی که قابلیت رقابت جهانی دارند، میتواند به کاهش وابستگی به صنایع منبعمحور و افزایش پایداری و تنوع ساختار صنعتی کمک کند. فرصتها و ظرفیتهای مناسبی در کشور برای توسعه صنعتی وجود دارد. به نظر میرسد از یکسو تامین زیرساختهای موردنیاز بهویژه در بخش انرژی و از سوی دیگر توسعه صنعتی مبتنی بر ارتقای تولید رقابتی، توسعه خدمات صنعتی و همچنین نفوذ در بازارهای جهانی با محوریت فناوریهای متوسط و بالا باید در تدوین سیاست صنعتی مورد توجه جدی قرار گیرد.

در این بخش توسعه صنایعی با فناوری بالا و دانشبنیان به جای تمرکز صرف بر صنایع منبعمحور، حمایت از تحقیق و توسعه و تکمیل زنجیره ارزش برای افزایش رقابتپذیری در بازارهای جهانی و اتخاذ سیاستهای مالیاتی و اعتباری حمایتی برای جذب سرمایهگذاری داخلی و خارجی میتواند راهگشا باشد. بهبود بهرهوری با محوریت نوسازی زیرساختها و تجهیزات صنعتی و آموزش نیروی کار ماهر و هماهنگی مناسبتر میان تخصصها و نیازهای صنعتی در کنار تنوعبخشی به صادرات با کاهش خامفروشی و تمرکز بر تولید محصولات با ارزشافزوده بالا و استفاده از توافقات منطقهای و بینالمللی برای گسترش بازارهای صادراتی بخشی دیگر از راهکارهایی است که میتواند مورد توجه قرار گیرد. مدیریت منابع مالی و ارزی و سیاستهای پایدار برای مدیریت نرخ ارز و کاهش تاثیر نوسانات اقتصادی بر صنایع در کنار افزایش شفافیت و کاهش هزینههای غیرضروری در زنجیره تامین و همچنین تقویت نوآوری و فناوری با افزایش سرمایهگذاری در صنایع فناورانه و استفاده از فناوریهای نوین برای بهبود کارآیی نیز راهگشا خواهد بود. در مجموع، تقویت ساختار صنعتی ایران و تبدیل شدن صنعت به پیشران اقتصاد ملی مستلزم اصلاحات ساختاری، حمایت از نوآوری و توسعه سیاستهای صنعتی هدفمند است تا بتواند سهم بیشتری از اقتصاد ملی و تاثیرگذاری بیشتر بر اقتصاد جهانی داشته باشد.

در نهایت اینکه تحلیل وضعیت صنعتی ایران نشان میدهد این بخش با چالشهای ساختاری متعدد مواجه است که تحقق پتانسیلهای آن را با چالش مواجه میکند. تمرکز بر صنایع منبعمحور، کاهش بهرهوری و ضعف در توسعه فناوریهای پیشرفته، از جمله عوامل اصلی این چالشها هستند. با این حال، وجود ظرفیتهای طبیعی، نیروی کار جوان و موقعیت جغرافیایی استراتژیک، فرصتهایی را برای توسعه صنعتی فراهم میکند. برای بهرهبرداری از این فرصتها، تدوین سیاستهای صنعتی جامع و هدفمند ضروری است. این سیاستها باید بر تنوعبخشی به صادرات، افزایش بهرهوری و حمایت از تحقیق و توسعه تمرکز داشته باشند. با انجام اصلاحات ساختاری و جهتدهی صحیح به ساختار صنعتی کشور مبتنی بر نوآوری و رقابتپذیری و استفاده بهینه از منابع موجود، ایران میتواند مسیر حرکت به سمت رشد اقتصادی پایدار و تقویت سهم صنعت در توسعه ملی را هموار کند.