سارا نصیری: مالیاتستانی مهمترین سنجه سلامت بخش عمومی است؛ منوط به اینکه ظرفی برای بازی نابرابر نباشد. در اقتصادهایی نظیر اقتصاد ایران که با چالش ظرفیت پایین اخذ مالیات از جامعه توسط دولت روبهرو هستند، رشد مالیاتستانی با وجود فوایدی که دارد به ضرر بازیگران شفاف عمل میکند. بنابراین در شرایطی که اقتصاد با چالش فرار مالیاتی، اقتصاد غیررسمی، حفرههای مالیاتستانی و معافیتهای گسترده روبهروست، این تنها بخش شفاف اقتصاد اعم از بنگاههای کوچک و متوسط صنعتی، معدنی و تجاری و حوزههای نوظهور خدماتی هستند که هدف جهش درآمد مالیاتی هستند. این در حالی است که بازیگران غیررسمی یا صاحبان نفوذ سیاسی و همه کسانی که از تور مالیاتستانی دور ماندهاند، از این شرایط نابرابر سود میبرند.

این بازیگران که عمدتا با قدرت سیاسی یا بدون اخذ مجوز از پذیرفتن هزینههای فعالیت شفاف فراری هستند، عملا برنده بازی اقتصاد در ایران هستند و بیشترین سود را از شرایط موجود کسب میکنند، حال آنکه بازیگران شفاف به جز هزینههای تولید و تحت فشار قرار گرفتن توسط سیاستهای تنظیمبازاری دولت، هزینه بخش عمومی بزرگ کشور را میپردازند. موضوعی که به معنی دست بالاتر بازیگران غیرشفاف و دارای قدرت سیاسی-اجتماعی در مقایسه با بازیگران شفاف و توانمند بخش خصوصی است و سطحی از ناترازی در عدالت را ایجاد میکند. از آنجا که بنگاههای شفافی که در تور مالیاتستانی قرار دارند با انواعی از چالشها در مسیر توسعه کسبوکار خود اعم از تحریمها، نوسانات ارزی، هزینه تامین اجتماعی، هزینه بیمه، کمبود نیروی انسانی و قیمت دستوری روبهرو هستند، مالیات اثر مضاعفی بر آنها خواهد داشت. بنابراین بهرغم آثار مثبت گسترش درآمدهای مالیاتی دولت، نباید از اثرات سوء جهش مالیاتستانی که به نفع بخش غیررسمی، غیرشفاف و رانتیر تمام میشود، غافل بود. فشار مالیات و سایر هزینههای رسمی و غیررسمی بر تولیدکنندگان و کسبوکارهای شفاف از آن جهت خطرناک است که میتواند دربلندمدت با کاهش حاشیه سود کسبوکارها، سرمایهگذاران را از سرمایهگذاری ناامید سازد.

دادههای بلندمدت اقتصاد ایران که در ویژهنامه اخیر روزنامه «دنیایاقتصاد» منتشر شد، به خوبی نشان میدهد چگونه کاهش حاشیه سود در اوایل دهه90 به کاهش انگیزه سرمایهگذاری منجر و نزولی شدن تشکیل سرمایه و افت توان خلق ارزش افزوده در اقتصاد را سبب میشود. در این راستا مقایسه روند حاکم بر سه شاخص رشد حقیقی اقتصادی، رشد تورم تولید و رشد درآمدهای مالیاتی ابعاد جالبی از این ناترازی را نشان میدهد. در یک سیستم تراز، مالیات بهطور عادلانه روی همه پایههای مالیاتی و همه اقشار مینشیند؛ اما این قضیه در ایران بالعکس است.

گزارش حاضر که با هدایت دکتر مهدی انصاری، عضو هیات علمی دانشگاه صنعتی شریف و نوید رئیسی، پژوهشگر اقتصاد سیاسی نوشته شده است، تلاش دارد تا به برخی از جنبههای کمتر هویدای فشار مالیاتی به کسبوکارها در سالهای اخیر توجه و آن را آسیبشناسی کند. این گزارش تلاش دارد نشان دهد در فضای کنونی، اگر قرار باشد شاهد یک بازی عادلانه برای همه بازیگران باشیم، فشار مالیاتی در حکم باری است اضافه بر گرده بنگاههای بخش خصوصی که در رقابت با سایر بازیگران خصولتی، عمومی و غیررسمی سرعت بنگاههای شفاف را کند میسازد.

شاخصهای کلان اقتصادی همواره نقشی کلیدی در تحلیل وضعیت اقتصادی کشورها و پیشبینی آینده اقتصادی ایفا میکنند. اهمیت شاخصهای کلان اقتصادی تا جایی است که نهتنها بازتابدهنده عملکرد اقتصادی در گذشته هستند، بلکه از طریق آنها میتوان روندهای آتی را نیز پیشبینی کرد. از جمله این شاخصها که برای بررسی وضعیت صنایع در شرکتها مورد استفاده قرار میگیرند، شاخص بهای تولیدکننده، ارزش افزوده بخشها، نرخ رشد اقتصادی و مالیات است. توجه به این نکته ضروری است که تکیه بر این شاخصها تنها بخشی از مساله موجود را حل میکند، لذا باید تمامی ابعاد و دیدگاهها را درخصوص حل چالش مالیات در نظر گرفت.

در حال حاضر، اقتصاد کشور با چالشی بزرگ روبهرو است؛ از یکسو، درآمدهای مالیاتی دولت بهطور قابل توجهی افزایش یافته، اما از سوی دیگر، رشد اقتصادی حقیقی کشور بدون احتساب نفت به وضوح در حال کاهش است. این در حالی است که رشد ارزش افزوده در بخشهای مختلف تولیدی نیز به کندی پیش میرود و شاخص بهای تولیدکننده، رشد چشمگیری داشته است. این تحولات اقتصادی، نه تنها موجب ایجاد یک وضعیت پیچیده و ناپایدار برای کشور شده، بلکه نشاندهنده عمق بحرانهای ساختاری است که در صورت عدم توجه و اصلاحات اساسی، میتواند آینده اقتصادی کشور را به خطر بیندازد و به خروج بنگاههای کوچک و متوسط از اقتصاد و افت سرمایهگذاری مولد منجر شود.

افزایش درآمدهای مالیاتی بهطور معمول یک نشانه از توانایی دولت در تامین منابع مالی برای هزینههای عمومی است و میتواند تا حدودی وابستگی به درآمدهای نفتی را کاهش دهد. درآمدهای مالیاتی علاوه بر تامین مالی دولت ابزار مهمی برای مدیریت توزیع درآمد، کنترل تورم و تقویت تولید ملی محسوب میشود. با این حال، این درآمدها به خودی خود نمیتوانند به حل مشکلات اقتصادی کمک کنند، مگر آنکه در جهتهای درست و موثر هزینه شوند. اگر دولت نتواند این درآمدهای اضافی را در پروژههای زیرساختی، آموزش، بهداشت و حمایت از تولید داخلی سرمایهگذاری کند، این درآمدها میتواند به بار اضافی بر دوش تولیدکنندگان و مصرفکنندگان بدل شود. سیاستهای مالیاتی باید بهگونهای طراحی شوند که نه تنها تامینکننده منابع دولت باشند، بلکه به رشد و پایداری اقتصادی کمک کنند. از آنجا که بخش بزرگی از این درآمدها صرف هزینههای عمومی دولت شده و روند سرمایهگذاری بخش عمومی در زیرساختهای عمومی نزولی است، این بازی به ضرر بازندگان کوچک و متوسط تمام میشود که باید از زیرساختهای عمومی برای کاهش هزینه تمامشده محصول خود استفاده کنند.

افزایش درآمدهای مالیاتی در سالهای اخیر پیامدهای مثبت و منفی متفاوتی داشته است. از یکسو، این افزایش به دولت کمک کرده است تا بخشی از کسری بودجه خود را جبران کند. با این حال این موضوع هرگز سبب نشده تا تورم از نرخهای دو رقمی و بیش از 30درصدی تنزل یابد. از سوی دیگر، این افزایش بدون توجه به ظرفیت تولید و قدرت پرداخت مالیاتدهندگان موجب فشار بر کسبوکارها، کاهش سرمایهگذاری و حاشیه سود، کاهش اشتغال و کوچکتر شدن شرکتها شده است. درحالیکه اقتصاد با رکود و نرخ رشد منفی مواجه است، رشد چشمگیر درآمدهای مالیاتی در ایران طی چهار سال اخیر، پرسشهای اساسی درباره نحوه مدیریت مالیاتها و تاثیر آن بر بخشهای مختلف اقتصادی ایجاد کرده است.

طبق آمارها، درآمدهای مالیاتی از سال ۱۳۹۹ تا ۱۴۰۲ بیش از ۳۱۸درصد افزایش یافته، درحالیکه نرخ حقیقی رشد اقتصادی در این بازه نزولی بوده است. این در حالی است که طبق گفتههای رئیس کل سازمان امور مالیاتی که در گفتوگو با تسنیم در سال1400 مطرح شده، فقط معادل 5.7درصد از تولید ناخالص داخلی و در سال1402 فقط 7.7درصد از کل GDP ایران مالیات پرداخت شدهاست. این تضاد آشکار نشان میدهد که نظام مالیاتی ایران نهتنها نتوانسته به رشد اقتصادی کمک کند، بلکه ممکن است فشار بیشتری بر بخشهای تولیدی و خدماتی وارد کرده باشد.

یکی از مهمترین عوامل افزایش درآمدهای مالیاتی در این دوره، تورم بالاست. در سال1399 نرخ تورم بخش صنعت 76درصد، در سال1400 این نرخ به 71درصد رسید، در سال1401 باتوجه به افزایش درآمد ملی حاصل از فروش نفت این نرخ به 25درصد کاهش پیدا کرد، در سال1402 مجددا این نرخ وارد روند صعودی خود شد و این عدد به 37درصد افزایش پیدا کرد. همچنین افزایش هزینههای تولید بهدلیل بالارفتن قیمت مواد اولیه، انرژی و دستمزدها موجب شده است تولیدکنندگان قیمت محصولات خود را افزایش دهند که این افزایش قیمتها باعث افزایش درآمدهای اسمی شرکتها و در نتیجه افزایش مالیاتهای وصولی شده است.

از طرفی سیاستهای سختگیرانهتر دولت در حوزه مالیات نیز با چالش مواجه شده است. بخش بزرگی از اقتصاد ایران دچار حفرههای مالیاتی است که ناشی از ناکارآمدی نظام مالیاتی و نبود شفافیت در تراکنشهای اقتصادی است. از سوی دیگر، فرار مالیاتی همچنان یک چالش جدی در اقتصاد ایران است. بسیاری از کسبوکارها و افراد با استفاده از روشهایی مانند ارائه فاکتورهای صوری، ثبت نشدن در سامانه مالیاتی، استفاده از حسابهای بانکی غیرشفاف و عدم استفاده از دستگاه پوز در برخی کسبوکارها عملا سهم خود را از درآمد مالیاتی کشور پرداخت نمیکنند یا کمتر از مقداری که باید پرداخت میکنند.

تخمین زده میشود که حجم فرار مالیاتی در ایران به صدها هزار میلیاردها تومان برسد. این وضعیت، نهتنها عدالت مالیاتی را زیر سوال میبرد، بلکه منابع درآمدی دولت را نیز بهشدت محدود میکند. بر اساس گفتههای سخنگو سازمان مالیاتی کشور، دکتر مهدی موحدی بکنظر، ایران در سال1400، 300همت درآمد مالیاتی داشتیم که معادل همین عدد، درآمد از دست رفته یا فرار مالیاتی نیز وجود داشت.

علاوه بر فرار مالیاتی، اقتصاد غیررسمی و بازار سیاه نیز یکی از موانع جدی نظام مالیاتی ایران است. بخش قابلتوجهی از معاملات اقتصادی در ایران، بهویژه در حوزههایی مانند قاچاق کالا و ارز، استفاده از نیروی کار مهاجر، تجارت زیر سایه تحریم و... در خارج از چارچوب رسمی انجام میشود و در تور مالیاتستانی قرار نمیگیرد. در سال2015 باتوجه به موفقیت مذاکرات برجام و درنتیجه آن شفافیت اقتصاد کشور، بخش غیر رسمی حدود 18.5 درصد از کل GDP در مطالعات بینالمللی ثبت شده است.

برخی ادعاهای جدید هم این عدد را تا 21درصد تخمین میزنند. این فعالیتها معمولا شامل معاملات نقدی و بدون فاکتور است، به هیچ وجه تحت پوشش نظام مالیاتی قرار نمیگیرند و در نتیجه، سهمی در تامین منابع مالی دولت ندارند. همچنین در سطح وسیعی از مشاغل، نیروی کار غیر رسمی مانند اتباع افغانستانی که تعداد قابل توجهی نیز هستند، بهکار گرفته میشود که این مساله نیز به گسترش اقتصاد غیررسمی دامن میزند حال آنکه اگر نظام مالیاتی این قبیل بخشها از اقتصاد غیررسمی را هدف قرار دهد، طبیعتا هم درآمد بالاتری به دست آورده، هم امکان سرمایه گذاری در زیرساختها را بهدست آورده و هم امکان کاهش بار مالیاتی بر دوش بخش خصوصی را بهدست میآورد. کاهش توانایی نظام مالیاتی در پوشش کامل فعالیتهای اقتصادی دامن میزند.

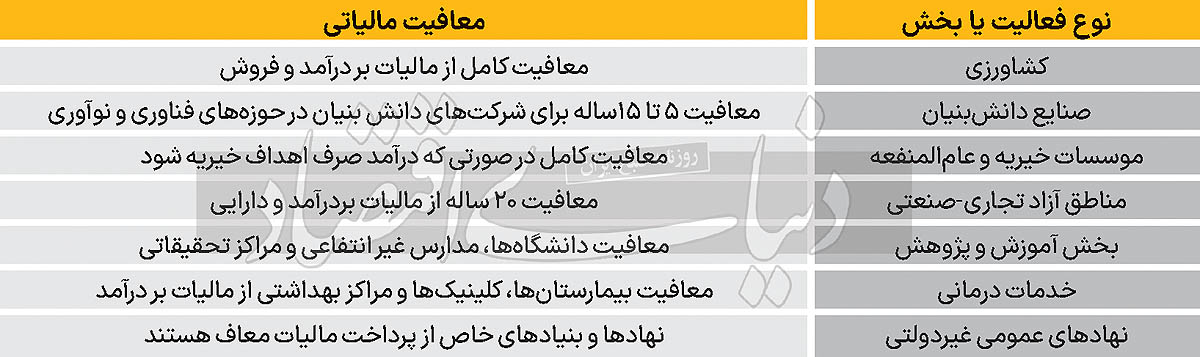

همچنین بسیاری از بخشهایی که ظرفیت بالایی برای پرداخت مالیات دارند، به دلایلی همچون نبود زیرساخت مناسب، ضعف در شناسایی یا فشارهای سیاسی، از پرداخت مالیات معاف شدهاند. موحدی، سخنگوی سازمان امورمالیاتی در این باره به «دنیایاقتصاد» میگوید: طبق گزارشهای منتشرشده از مرکز پژوهشهای مجلس و سازمان امور مالیاتی کشور، برای حدود 75 تا 80درصد از کل درآمد وصولی از اشخاص حقوقی، در ایران معافیت مالیاتی ثبت شده است. معافیتهای مالیاتی فشار را بر سایر بخشهای شفاف اقتصادی افزایش داده و باعث اختلال در عدالت مالیاتی شده است. معافیتهای مالیاتی گستردهای برای برخی بخشها و کسبوکارها وجود دارد که نابرابریهایی نیز ایجاد کرده و درآمد مالیاتی کشور را کاهش داده است. در جدول زیر، نمونههایی از این معافیتها ارائه شده است:

این معافیتها، درحالیکه به برخی بخشها کمک میکند، اما بار مالیاتی را بهشدت بر دوش سایر بخشها و کسبوکارهای شفاف میگذارد. نتیجه این وضعیت، افزایش فشار مالیاتی بر تولیدکنندگان و کسبوکارهایی است که در چارچوب قانون فعالیت میکنند و عملکرد روشنی داشته و در تور مالیاتستانی قرار دارند.

در نهایت، اگرچه افزایش درآمدهای مالیاتی در ظاهر یک دستاورد مثبت به نظر میرسد؛ اما در شرایطی که اقتصاد با رکود و تورم بالا مواجه است، این رشد میتواند تبعات منفی بر بخشهای مختلف اقتصادی داشته باشد. برای دستیابی به یک نظام مالیاتی کارآمد و عادلانه، نیازمند بازنگریهای جدی در سیاستگذاریهای مالیاتی هستیم.

ارزش افزوده بهعنوان یک شاخص مهم از تولید واقعی در اقتصاد، یکی از مهمترین نماگرهایی است که میتواند وضعیت تولیدی کشور را نشان دهد. با وجود رشد5.1 ارزش افزوده صنایع در سالهای 1399 تا 1402 صنعت با مشکلات ساختاری از جمله کمبود سرمایهگذاری در بخشهای مختلف تولیدی، ضعف در بهرهوری و ناکارآمدی در فرآیندهای تولید روبهرو است. دلیل این موضوع انگیزه اندک سرمایهگذاران ناشی از فقدان جذابیت محیط اقتصادی است. مشکلاتی همچون تحریمهای اقتصادی، نوسانات ارزی و بحرانهای سیاسی نیز تاثیرات منفی زیادی بر بخشهای تولیدی داشتهاند. این مسائل موجب شدهاند که بسیاری از تولیدکنندگان نتوانند با رقبا در بازارهای داخلی و خارجی رقابت کنند و در نتیجه، تولید داخلی رشد چشمگیری نداشته باشد.

همزمان بسیاری از بنگاههای بزرگ کشور اعم از خصولتی، عمومی و حتی خصوصی بهدلیل قدرت بازاری، دسترسی به رانت و انحصار و نزدیکی به سیاستمداران برای تغییر سیاستها امکان محافظت از خود در برابر موجهای اقتصادی و غیراقتصادی را دارند و رشد مالیات نیز اثری بر آنها ندارد؛ اما بنگاههای کوچک و متوسط بهدلیل عدم دسترسی به رانت، اطلاعات و تغییر دستور کار سیاستگذاری بیشترین اثر را از فشارهای مالیاتی دریافت میکنند.

در همین حال، کاهش «رشد اقتصادی حقیقی بدون نفت» یکی از هشدارهای جدی برای آینده اقتصادی کشور است. این کاهش به وضوح نشاندهنده ضعف در بخشهای غیرنفتی اقتصاد است که به دلایل مختلفی همچون کمبود منابع مالی، نوسانات ارزی و مشکلات ساختاری، قادر به حرکت در مسیر رشد و توسعه نبودهاند. وابستگی شدید به درآمدهای نفتی و عدم تنوع در تولید و صادرات کشور، نه تنها موجب آسیبپذیری بالای اقتصاد در برابر نوسانات جهانی نفت میشود، بلکه مانع از ایجاد بسترهای مناسب برای رشد پایدار میشود. مالیاتستانی نامتوازن و گذاشتن بار کل دولت بر بخشی از اقتصاد، بستر نامناسب را برای بخش مستعد اقتصاد یعنی بخش خصوصی ایجاد میکند.افزایش شاخص بهای تولیدکننده، که به عنوان یکی از شاخصهای اصلی تورم تولیدی شناخته میشود، نشاندهنده افزایش هزینههای تولید و به تبع آن، فشارهای تورمی در اقتصاد است.

این افزایش میتواند ناشی از بالا رفتن هزینههای مواد اولیه، و نهادهای تولید باشد. بهویژه در شرایطی که بخش تولید با کمبود منابع مالی و مشکلات نقدینگی مواجه است، افزایش هزینهها میتواند به کاهش سودآوری تولیدکنندگان و در نهایت به کاهش تولید منجر شود. این شکل از مالیاتستانی علاوه بر ایجاد فشار بر تولیدکنندگان، میتواند تاثیرات منفی بر مصرفکنندگان و در مراتب بالاتر سرمایهگذاران نیز داشته باشد.

در نهایت، وضعیت کنونی اقتصادی نشاندهنده آن است که افزایش درآمد مالیاتی در یک نظام مالیاتی نامتوازن، میتواند در کنار اثرات مثبت، سرریزها و اثرات جانبی منفی نیز در پی داشته باشد. برای بهبود شرایط اقتصادی و دستیابی به رشد پایدار، کشور نیازمند اصلاحات اساسی در ساختار اقتصادی است. این اصلاحات باید در کنار تقویت زیرساختهای تولیدی و کاهش وابستگی به نفت بر حمایت از بخش خصوصی با هدف افزایش بهرهوری و تقویت سرمایهگذاری در بخشهای غیرنفتی باشد. در این راستا، دولت باید توجه ویژهای به سیاستهای مالیاتی هوشمند و کارآمد داشته باشد و از آن بهعنوان ابزاری برای حمایت از رشد اقتصادی و بهبود شرایط اجتماعی استفاده کند. اصلاح سیاستهای مالیاتی با هدف افزایش شفافیت و کاهش معافیتهای غیرضروری میتواند نقش کلیدی در تامین درآمدهای پایدار دولت ایفا کند. بدون این اقدامات، اقتصاد ایران همچنان در گرداب رکود، نابرابری و ضعف ساختاری باقی خواهد ماند و از داشتن بنگاههای توانمند، توسعهیافته، پویا و دارای بهرهوری از بخش خصوصی محروم خواهد ماند.