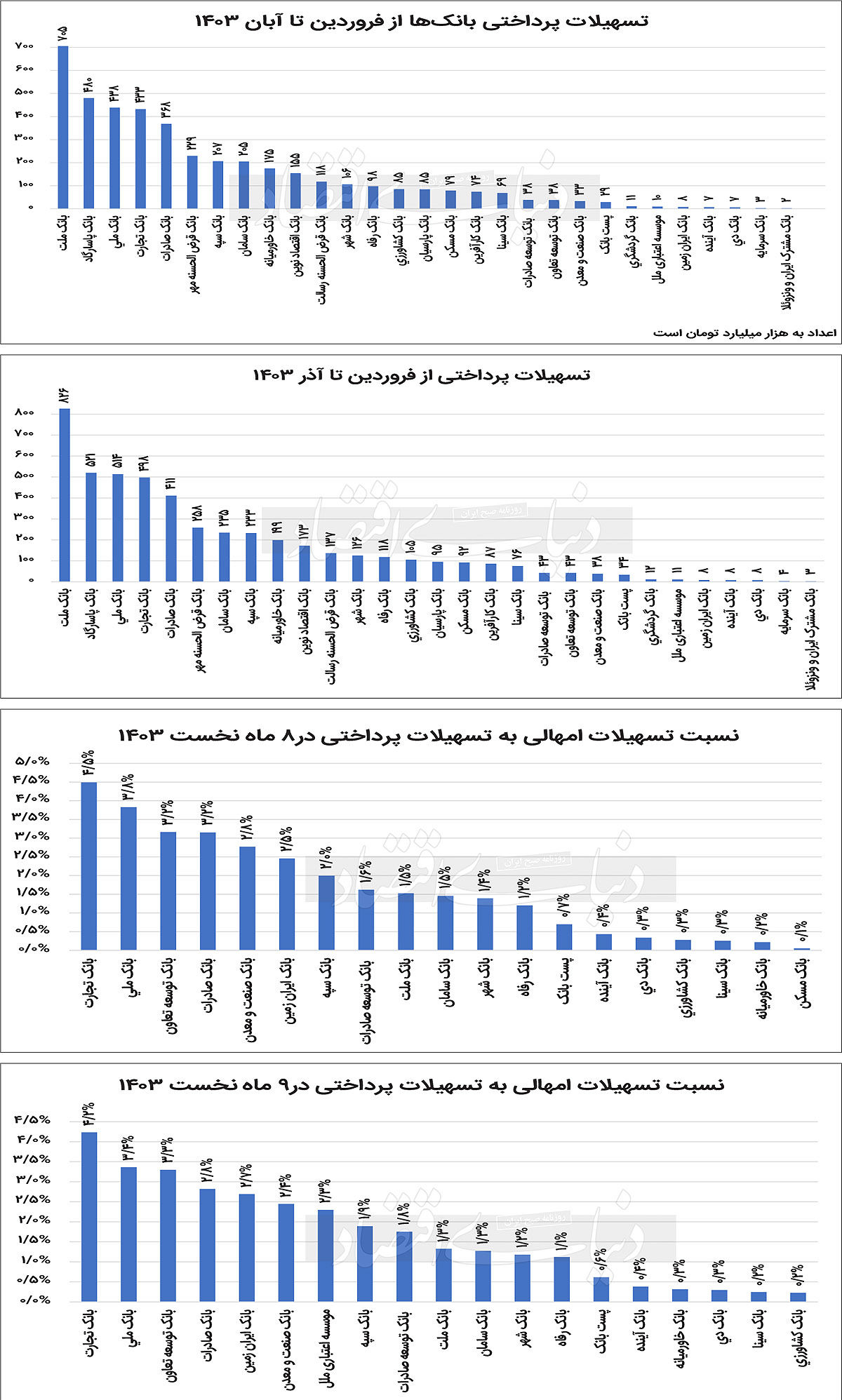

این درحالی است که رقم تسهیلات امهالی نیز در آذر ماه نسبت به ماه آبان حدود ۴ همت رشد داشته است. با استناد به دادههای این گزارش باید گفت که بانک ملت به عنوان بانک خصوصی همچنان در صدر جدول وامدهی است و بانک تجارت برای چندمین ماه متوالی بالاترین نسبت تسهیلات امهالی به تسهیلات پرداختی کل را به نام خود ثبت کرده است.

پیش از بررسی آماری و رتبهبندی بانک از منظر پرداخت تسهیلات و تسهیلات امهالی باید گفت که بانک مرکزی آمار عملکرد وامدهی بانکها در آبان ماه را با یک ماه تاخیر و همراه با عملکرد آذرماه منتشر کرد. بنابراین در این گزارش نیز عملکرد دو ماه منتهی به فصل پاییز آورده شده تا علاوه بر بررسی عملکرد بانکها در ماه آبان، امکان مقایسه و رشد پرداخت وامدهی تا ماه آذر فراهم شود. بنابراین در گام نخست به بررسی آمارها در ماه آبان و سپس ماه آذر پرداخته میشود.

همانطور که در نمودار تسهیلات پرداختی بانکها در ۸ ماه نخست سال ۱۴۰۳ مشاهده میشود، بانک ملت بار دیگر به عنوان برترین بانک در حوزه تسهیلاتدهی شناخته شد و با پرداخت حدود ۷۰۵هزار میلیارد تومان در صدر جدول وامدهی قرار گرفت. پس از آن بانک پاسارگاد با پرداخت حدود ۴۸۰هزار میلیارد تومان، بانک ملی با پرداخت حدود ۴۳۸هزار میلیارد تومان، بانک تجارت با پرداخت حدود ۴۳۳هزار میلیارد تومان و بانک صادرات با پرداخت حدود ۳۶۸هزار میلیارد تومان در رتبههای بعدی قرار گرفتند. اما به نظر میرسد که بانک مشترک ایران و ونزوئلا، سرمایه، دی، آینده و ایرانزمین از این رقابت جا ماندهاند و در مجموع زیر ۳۰هزار میلیارد تومان تسهیلات پرداخت کردهاند.

آمارها نشان میدهد که بانک ملت در آذرماه نیز لقب برترین بانک خصوصی در پرداخت وام را با مبلغی معادل ۸۲۶ همت به نام خود ثبت کرد. این به آن معناست که این بانک از آبان تا آذر ماه حدود ۱۲۱ همت تسهیلات جدید ارائه کرده و در صدر جدول وامدهی قرار گرفته است. پس از بانک ملت، بانک پاسارگاد با پرداخت حدود ۵۲۱ همت، بانک ملی با پرداخت ۵۱۴ همت، بانک تجارت با پرداخت ۴۹۸ همت و بانک صادرات با پرداخت ۴۱۱ همت بیشترین تسهیلات را در ۹ ماه ابتدایی سال ۱۴۰۳ پرداخت کردند.

علاوه بر آنالیز عملکرد بانکهای پیشتاز در پرداخت تسهیلات در ۹ ماه نخست سالجاری، باید روند تسهیلاتدهی در برخی بانکها از جمله بانکهای زیانده را نیز مورد بررسی قرار داد. شواهد گویای آن است که پنج بانک ایرانزمین، آینده، دی، سرمایه و بانک مشترک ایران و ونزوئلا در وامدهی از سایر ۲۴ بانک دیگر عقب ماندند و در مجموع حدود ۳۰ همت تسهیلات پرداخت کردند که از عملکرد ضعیف بانک یا کمبود سرمایه و وضعیت نابسامان بانک حکایت دارد. چراکه طبق آمار منتشر شده از سوی بانک مرکزی بانک ایران زمین، آینده و دی با پرداخت حدود ۸ همت، بانک سرمایه با پرداخت حدود ۴ همت و بانک مشترک ایران و ونزوئلا با پرداخت حدود ۳ همت کمترین تسهیلات را پرداخت کردند. عملکرد این بانکها در ماه آبان نیز مورد بررسی قرار گرفت. در ماه مذکور بانک ایران زمین با پرداخت ۸ همت، بانک آینده و بانک دی با پرداخت ۷ همت، بانک سرمایه با پرداخت ۳ همت و بانک مشترک ایران و ونزوئلا با پرداخت ۲ همت کمترین تسهیلات را در ماه آبان پرداخت کردند.

در این گزارش علاوه بر بررسی عملکرد بانکها در پرداخت وام، نسبت تسهیلات امهالی آنها به کل تسهیلات نیز مورد بررسی قرار گرفته است.

در ابتدا باید به تعریف تسهیلات امهالی پرداخت؛ تسهیلات امهالی نوعی از تسهیلات بانکی است که با هدف حمایت از مشتریان در شرایط بحرانی مالی ارائه میشود. این تسهیلات شامل تمدید مهلت بازپرداخت بدهی یا اقساط وام و گاهی تغییر شرایط بازپرداخت مانند کاهش نرخ سود یا تنظیم مجدد اقساط است. بانکها معمولا این خدمات را در پاسخ به مشکلات اقتصادی فردی یا کلان، بحرانهای مالی، وقوع بلایای طبیعی یا شرایط ویژه ارائه میدهند. دریافت این تسهیلات مستلزم ارائه درخواست رسمی، مستندات مالی مرتبط و تایید بانک است. هدف اصلی از تسهیلات امهالی، کاهش فشار مالی بر مشتری و حفظ رتبه اعتباری وی نزد نظام بانکی است.

نسبت تسهیلات امهالی به تسهیلات کل در ماه آبان و آذر نشان میدهد که بانک تجارت به عنوان چهارمین بانکی که بیشترین تسهیلات را پرداخت کرده، در صدر جدول نسبت تسهیلات امهالی به تسهیلات کل است. این رقم برای بانک تجارت به ۴.۵درصد در ماه آبان و ۴.۲درصد در ماه آذر رسید.