این رقم در ۹ماه نخست سال ۱۴۰۳ حدود ۸۱۲هزار میلیارد تومان گزارش شده است. مالیات یکی از منابع اصلی درآمد دولتهاست که نقش بسیار مهمی در توسعه و آبادانی کشورها دارد. از طریق جمعآوری مالیات، دولت قادر است بودجهای برای تامین نیازهای عمومی مانند بهداشت، آموزش، زیرساختها و خدمات اجتماعی ایجاد کند. این منابع میتوانند به بهبود کیفیت زندگی مردم کمک کنند.

همچنین، مالیاتها به دولت این امکان را میدهد که در پروژههای بزرگ زیربنایی سرمایهگذاری کند، که میتواند در بلندمدت به تقویت اقتصاد و ایجاد فرصتهای شغلی منجر شود. به همین خاطر است که مالیاتها نه تنها در تامین هزینههای جاری دولت بلکه در ایجاد رشد اقتصادی و رفاه اجتماعی نقش کلیدی دارند. جدیدترین گزارش منتشرشده از سوی سازمان امور مالیاتی از تحقق ۹۶درصدی درآمدهای مالیاتی پیشبینی شده در ۱۰ماهه ابتدایی سال ۱۴۰۳ حکایت دارد. به این ترتیب، مجموع مالیاتهای دریافت شده در این مدت از سطح ۹۲۰هزار میلیارد تومان عبور کرد. دنیای اقتصاد در این گزارش، جزئیات مهم آمارهای منتشر شده را منعکس میکند.

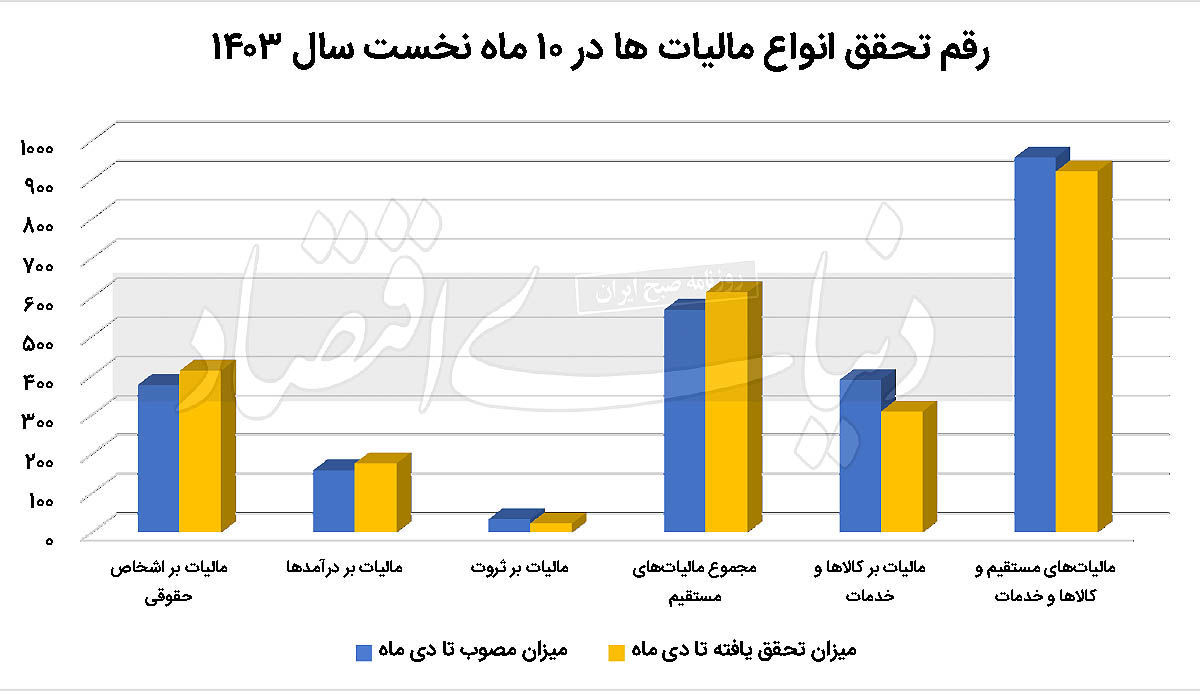

درآمدهای مالیاتی کشور به طور کلی به دو بخش اصلی مالیاتهای مستقیم و مالیاتهای غیرمستقیم تقسیم میشوند. مالیاتهای مستقیم شامل مواردی همچون مالیات اشخاص حقوقی، مالیات بر درآمدها و مالیات بر ثروت میشود. این مالیاتها مستقیما به درآمد و دارایی افراد و شرکتها اصابت میکند. در مقابل، مالیاتهای غیرمستقیم بر کالاها و خدمات و واردات وضع شده است. این نوع مالیاتها معمولا به ازای مصرف کالا و خدمات و همچنین واردات آنها ستانده میشود. لازم به توضیح است که مالیات بر واردات در جدول درآمدهای مالیاتی مصوب ذکر نشده است. به همین دلیل، جمع کل درآمدهای مالیاتی مصوب که در لایحه بودجه سال ۱۴۰۳ آورده شده، از ۱۲۹۰هزار میلیارد تومان به ۱۱۴۷هزار میلیارد تومان کاهش یافته است. این تغییر به ۱۴۳هزار میلیارد تومان درآمدهای مالیاتی در نظرگرفته شده از محل مالیات بر واردات مربوط میشود که در جدول درآمدهای مالیاتی ذکر نشده است.

بررسی عملکرد درآمدهای مالیاتی تا دیماه ۱۴۰۳ نشان میدهد که میزان تحقق درآمدها در برخی بخشها از ارقام مصوب فراتر رفته، در حالی که در برخی دیگر، عملکرد کمتر از پیشبینیها بوده است.

مالیات بر اشخاص حقوقی که شامل مالیات شرکتها و بنگاههای اقتصادی است، از ۴۵۱هزار میلیارد تومان مصوب، ۴۱۲هزار میلیارد تومان محقق کرده که معادل ۹۱درصد از رقم مصوب است. این نشاندهنده عملکردی نسبتا مطلوب در این بخش است. در بخش مالیات بر درآمد که از حقوق، مشاغل و سایر منابع درآمدی دریافت میشود، میزان وصولی ۱۷۶هزار میلیارد تومان از ۱۹۰هزار میلیارد تومان مصوب بوده که معادل ۹۳درصد است و بیانگر پایبندی نسبی به اهداف تعیینشده است.

اما مالیات بر ثروت که شامل مالیات بر ارث، داراییهای لوکس و نقلوانتقال داراییهای ارزشمند است، کمترین میزان تحقق را داشته و از ۳۳.۳هزار میلیارد تومان هدفگذاریشده، تنها ۲۳هزار میلیارد تومان وصول شده که برابر ۶۹درصد است. این آمار نشان میدهد که اجرای سیاستهای مالیاتی در حوزه داراییهای افراد ثروتمند همچنان با چالشهایی روبهرو است. در مجموع مالیاتهای مستقیم که شامل مالیات بر اشخاص حقوقی، درآمد و ثروت میشود، از ۶۸۱هزار میلیارد تومان مصوب، ۶۱۲هزار میلیارد تومان محقق شده که ۹۰درصد از هدف تعیینشده را پوشش داده است.

از سوی دیگر، مالیات بر کالاها و خدمات که شامل مالیات ارزشافزوده و سایر مالیاتهای غیرمستقیم است، عملکرد ضعیفتری داشته و میزان وصول در این بخش ۳۰۸هزار میلیارد تومان از ۴۴۶هزار میلیارد تومان مصوب بوده که معادل ۷۹درصد است. این رقم نشان میدهد که در این حوزه، فاصله زیادی با اهداف پیشبینیشده وجود دارد و نیاز به بررسی علل کاهش وصولیها احساس میشود. در نهایت، مجموع مالیاتهای مستقیم و غیرمستقیم که بیانگر کل درآمدهای مالیاتی کشور است، ۹۲۰هزار میلیارد تومان از ۱۱۴۷هزار میلیارد تومان هدفگذاریشده را محقق کرده که معادل ۹۶درصد است.

در مجموع، عملکرد مالیاتی کشور تا دیماه ۱۴۰۳ نشان میدهد که در اکثر بخشها میزان تحقق درآمدها در سطح مناسبی قرار دارد. مالیات بر اشخاص حقوقی، مالیات بر درآمد و مجموع مالیاتهای مستقیم به میزان بالای ۹۰درصد تحققیافتهاند که نشاندهنده عملکرد مناسب در این بخشهاست، اما مالیات بر ثروت و مالیات بر کالاها و خدمات نسبت به برنامهریزیها عقب هستند که میتواند ناشی از چالشهای اجرایی، معافیتهای مالیاتی و عدم اجرای کامل برخی قوانین باشد.

با اینحال، هنوز دو ماه تا پایان سال باقی مانده است که این امکان را فراهم میکند تا تحقق مالیاتی در برخی بخشها به پیشبینیها نزدیکتر شود. از سوی دیگر، در برخی بخشها که هنوز فاصله زیادی با اهداف تعیینشده دارند، ممکن است همچنان عقبماندگی نسبت به برنامهریزیها ادامه داشته باشد. بنابراین، عملکرد نهایی نظام مالیاتی کشور تا پایان سال، به میزان وصولی در ماههای باقیمانده بستگی دارد.

همچنین آمارها نشان میدهد که به غیر از مالیات بر ثروت و مالیات بر مصرف کالا و خدمات، درآمدهای مالیاتی در بخشهای دیگر از جمله مالیات بر درآمد، مالیات بر اشخاص حقوقی، مجموع مالیاتهای مستقیم و مجموع مالیات مستقیم و کالاها و خدمات بالای ۹۰ و بعضا ۱۰۰درصد بوده که نشان از تناسب پیشبینیها با واقعیت دارد. نرخ تحقق مالیات در سال ۱۴۰۳ در بخش مالیات بر اشخاص حقوقی و مجموع مالیاتهای مستقیم نسبت به مدت مشابه سال گذشته بیشتر بود، در حالی که در سایر بخشها نرخ تحقق مالیات از ابتدای سال تا دی ماه سال ۱۴۰۲ بالاتر از مدت زمان مذکور در سال ۱۴۰۳ است.

به این ترتیب، به نظر میرسد که عملکرد سازمان امور مالیاتی صرفا در بخش مالیات بر ثروت و مالیات بر کالا و خدمات با انتظارات فاصله داشته است. با توجه به درآمد اندک حاصل از مالیات بر خانههای خالی و لوکس، میتوان گفت که در راستای بهبود عملکرد سازمان امور مالیاتی و متمرکز شدن توان اداری آن، بهتر است آن دسته از قوانین مالیاتی که درآمد قابلتوجهی به همراه ندارند مورد بازنگری قرار گرفته و در صورت لزوم حذف شوند.