عمده کارشناسان از این واقعیت غافل هستند که بخش خدمات سهمهای بسیار بزرگتری از تولید ناخالص داخلی(GDP) را در هر کشوری به خود اختصاص میدهد، بههمیندلیل نیز تجارت در بخش خدمات با سرعت بیشتری نسبت به تجارت کالاها در حال رشد است، با اینحال اطلاعات کمی درباره طیف مداخلات سیاستی انتخابی که در بخشهای خدماتی انجام میشود، در دسترس است. واحد هشدار تجارتجهانی(Global trade alert) وابسته به سازمان تجارتجهانی در پژوهش اخیر خود به این فضای تاریک، نورافکن انداخته و جزئیات جالبی را از دادوستد خدمات به تفکیک انواع آن ارائه دادهاست. شواهد موجود نشان میدهد چین گرچه سهم اندکی از بازار خدمات بینالمللی دارد اما پیوسته در حال رشد صادرات خدمت است و در مقابل کشورهای غربی به صف اعطاکنندگان یارانه برای حفاظت از شرکتهای خود پیوستهاند.

گزارش حاضر با استفاده از دادههای پایگاه TISMOS پیرامون تجارت خدمات در جهان احصاشده و این بخش را بر اساس چهار شیوه عرضه طبقهبندی کردهاست. عرضه مرزی، مصرف در خارج، حضور تجاری و حضور افراد حقیقی همه انواع خدماتی هستند که قابلتجارت بوده و در این گزارش وضعیت آنها مورد بررسی قرار گرفتهاست.

عرضه مرزی: خدمات از سرزمین یک کشور به کشور دیگری ارائه میشود، بدون اینکه مصرفکننده یا تولیدکننده به حرکت درآید. تنها خود خدمت از مرز عبور میکند. بهعنوان مثال، یک دانشگاه در بریتانیا که دورههای آنلاین را به یک دانشجوی مستقر در هند ارائه میدهد. خدمات در داخل یک کشور به مصرفکنندگانی از کشور دیگری ارائه میشود. این شامل افرادی است که به یک کشور دیگر مسافرت میکنند تا از خدماتی مانند بازدید از موزهها، تئاترها، پزشکان، یا شرکت در دورههای زبان بهرهمند شوند. همچنین خدمات مربوط به ملک مصرفکننده در خارج از کشور، مانند تعمیر کشتیها نیز در این دسته قرار میگیرد.

حضور تجاری: خدمات توسط کسبوکارها یا نهادهای حرفهای از یک کشور از طریق یک حضور تجاری در کشور دیگر ارائه میشود. برای مثال، یک بانک بریتانیایی که یک شعبه در هند افتتاح میکند تا به مشتریان محلی خدمات بانکی و مالی ارائه دهد.

حضور افراد حقیقی: خدمات توسط افراد از یک کشور از طریق حضور موقت آنها در کشور دیگری ارائه میشود. نمونههایی از این مورد شامل شرکتی در زمینه خدمات کامپیوتری است که یک کارمند را به یکی از مشتریان در کشوری دیگر ارسال میکند، یا یک وکیل خوداشتغال که برای ارائه مشاوره حقوقی به خارج از کشور سفر میکند. پایگاه داده TISMOS اجازه میدهد تا تجارت خدمات بر اساس صادرکنندههای اصلی تجزیه و تحلیل شود. بیش از ۵۰درصد از صادرات خدمات جهانی از ترکیب اتحادیه اروپا و ایالاتمتحده آمریکا میآید. در سال۲۰۲۲، چین تنها 8.2درصد از کل صادرات خدمات جهان را تشکیل میداد. پیامدهای این تمرکز بالا در بخش خدمات قابلتوجه است. اولا، شرکای تجاری ممکن است نیاز داشته باشند که با مقررات ایالاتمتحده و اتحادیه اروپا هماهنگ شوند تا خدمات را صادر کنند که این امر به این کشورها اهرم فشاری بر استانداردهای تجارتجهانی و قدرت چانهزنی قابلتوجهی در توافقهای تجاری میدهد. بهعنوان مثال، درحالیکه این شرکای تجاری نیازی به همراستاشدن کامل با چنین مقررات خارجی در ایالاتمتحده یا اتحادیه اروپا و کشورهای عضو آن ندارند، اما باید محیطی مقرراتی فراهم کنند که به شرکتهای داخلی اجازه دهد به این مقررات پایبند باشند. بهعنوان مثال، قانون زنجیره تامین آلمان را درنظر بگیرید که الزامات دقت لازم شرکتی و قراردادی را بههمراه اجرای آنها در مرزها تحمیل میکند.کشورهایی که بهعنوان کشورهای پرخطر برای نقض شرایط این قانون شناخته میشوند، با خروج سرمایهگذاریهای بزرگ شرکتها مواجه میشوند.

بهطور همزمان، فرصتهای استراتژیک برای بازارهای نوظهور وجود دارد تا بخشهای تجاری مرتبط با تحول دیجیتال و خدمات از راه دور را گسترش دهند که میتواند از ابتکارات سیاست تنوع اقتصادی حمایت کند. چین در مقایسه با کل جهانی، رشد بالاتر از میانگین در صادرات خدمات تامین مرزی داشتهاست، بهویژه پس از سال۲۰۲۰؛ همچنین اتحادیه اروپا(27کشور) نیز صادرات خود را 57.8درصد افزایش دادهاست. با وجود این افزایشهای بزرگ، سهم چین از صادرات جهانی در سال۲۰۲۲ کمتر از ۱۰درصد باقیماند و کوچکتر از سالقبل بود، با اینحال افزایش خدمات تامین مرزی نشان میدهد؛ برخی از اقتصادهای نوظهور میتوانند بهراحتی سهم بیشتری از منافع تجارت خدمات جهانی را بهدست آورند. مرور این گزارش نشان میدهد افزایش قابلتوجهی در صادرات چین قابلملاحظه است، هرچند که در سال۲۰۲۲ نسبت به سال۲۰۲۱ کاهش وجود داشت. از سوی دیگر، ایالاتمتحده روند صعودی خود را در سال۲۰۲۲ حفظ کرد، درحالیکه صادرات اتحادیه اروپا زیر میانگین جهانی عمل کرد. این موضوع قدرت شرکتهای خدمات چندملیتی ایالاتمتحده را نشان میدهد که به گسترش خود با تاسیس شرکتهای تابعه یا خرید شرکتهای خارجی ادامه میدهند.

شرکتهای آمریکایی تمایل دارند ورود مستقیم به بازار یا حضور محلی را به معاملات فرامرزی ترجیح دهند. بهعنوان مثال، شرکت IBM مراکز تحقیق و توسعه متعددی در سراسر جهان تاسیس کردهاست که به آن اجازه میدهد راهحلهای فناوری خود را بومیسازیکرده و حمایت نزدیکتری به بازارهای منطقهای ارائه دهند. مایکروسافت در سراسر جهان مراکز دادهای برای پشتیبانی از خدمات ابری خود تاسیس کرده که تضمینکننده تاخیر کم و رعایت مقررات محلی دادهها است. در نهایت، مکدونالد با راهاندازیهزاران شعبه در سطح جهان، ورود مستقیم به بازار را به نمایش میگذارد و منوی خود را با سلیقههای محلی تطبیق میدهد درحالیکه تجربه برند ثابتی را حفظ میکند. با وجود افزایش سهم صادرات خدمات چین، شرکتهای آمریکایی همچنان بر بازارها تسلط دارند و تاثیر قوی خود را در بازارهای جهانی حفظ کردهاند، با اینحال ایجاد حضور فیزیکی در خارج از کشور، شرکتهای چندملیتی آمریکایی را در معرض خطرات سیاسی در کشورهای میزبان قرار میدهد.

در مورد چین، تسلط بر برخی پلتفرمهای دیجیتال امکان صادرات مستقیم خدمات آنلاین را فراهم میکند و نیاز به راهاندازی عملیات در خارج از کشور را کاهش میدهد. تشدیدهای ژئوپلیتیک و موانع سرمایهگذاری ممکن است توانایی شرکتهای چینی را برای گسترش از طریق سرمایهگذاری مستقیم خارجی(FDI) محدود کنند، اما این چالشها همچنین آنها را به تمرکز بر خدمات دیجیتال فرامرزی سوق میدهند.

بهعنوان مثال، ترکیه تعرفههای بالاتری بر روی خودروهای برقی وارداتی وضع کردهاست و در عینحال مشوقهایی مانند معافیتهای مالیاتی، اعطای زمین و یارانهها را به تولیدکنندگان خارجی ارائه میدهد. این استراتژی بهدنبال تشویق شرکتهای چینی تولیدکننده خودروهای الکتریکی، مانند BYD یا NIO، به تاسیس کارخانههای تولیدی در ترکیه است. بهطور مشابه، اتحادیه اروپا تعرفههای ضددامپینگ بر واردات باتریها و اجزای مرتبط از چین وضع کردهاست تا صنعت باتری داخلی خود را حفظ کند. در عین حال، ابتکاراتی مانند اتحادیه باتری اروپا را ایجادکردهاست که مشوقهای مالی و حمایتهای نظارتی را برای جذب شرکتهای چینی مانند CATL و BYD بهمنظور راهاندازی کارخانههای تولید باتری در اتحادیه اروپا ارائه میدهد. این موانع تجاری همچنین میتوانند فرصتی برای چین فراهم کنند تا حضور تجاری خود را در برخی بازارها افزایش دهد که ممکن است منجر به تغییر در چشمانداز تجارت خدمات جهانی شود.

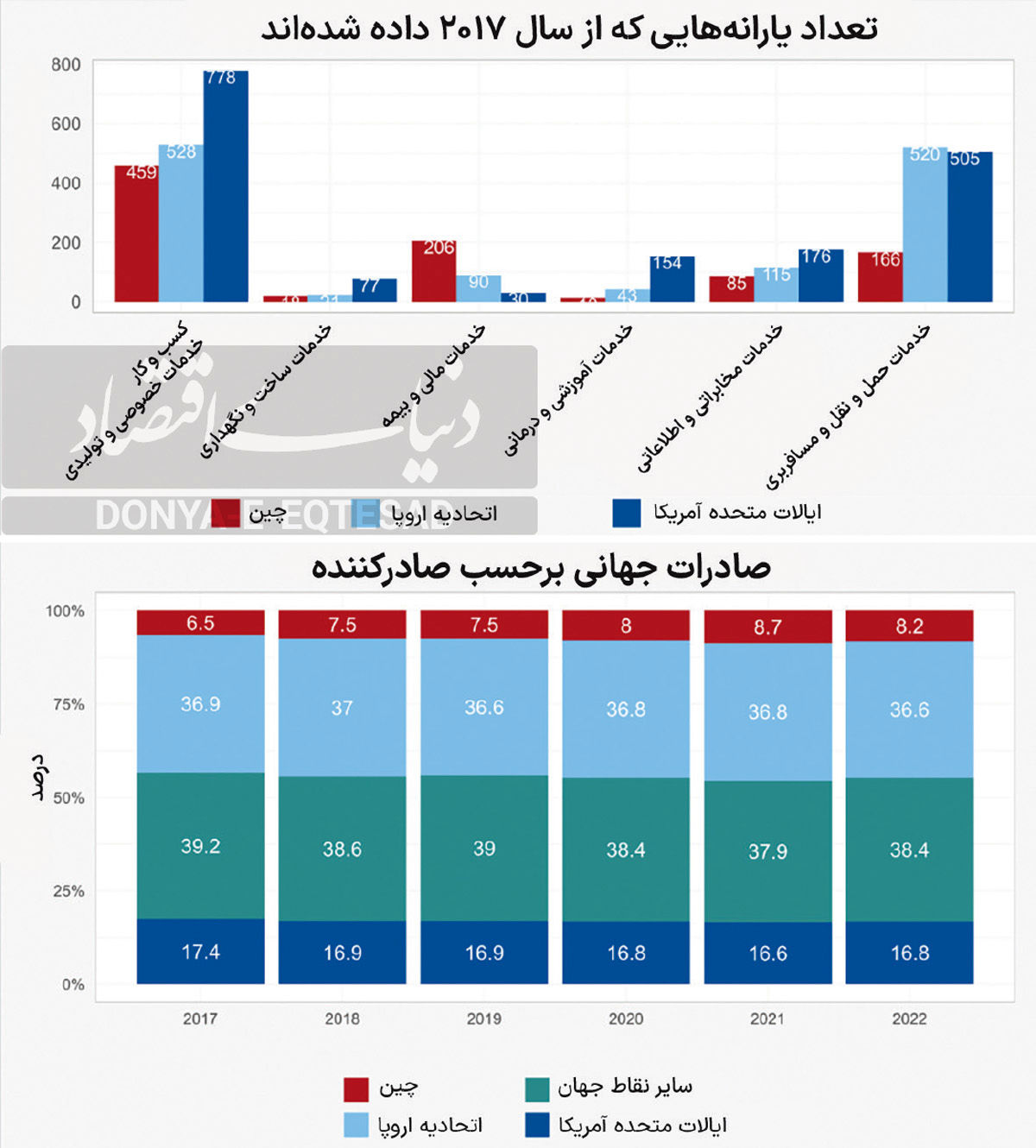

از سال۲۰۱۷، بیشترین یارانههای شرکتی اعطا شده توسط چین، اتحادیه اروپا و ایالاتمتحده به تولیدکنندگان در بخش خدمات تجاری، شخصی و تولیدی تعلق گرفت. این بخش تجمیعی شامل خدمات تولیدی برای ورودیهای فیزیکی متعلق به دیگران، هزینههای استفاده از مالکیت معنوی، خدمات تجاری(بهجز خدمات مرتبط با تجارت)، میراث و خدمات تفریحی و غیره است. ایالاتمتحده، حوزهای است که بیشتر اوقات به شرکتهای این بخش یارانه میدهد، درحالیکه اتحادیه اروپا بیشترین تعداد یارانهها را به بخش خدمات حملونقل و سفر اختصاص میدهد. چین در ارائه یارانه به بخش خدمات مالی و بیمه پیشرو است. یافتهها نشان میدهد؛ ارائهدهندگان خدمات کشورهای مختلف ترجیحات متفاوتی در روشهای تامین دارند. بهعنوان مثال، ایالاتمتحده همچنان به اولویتدادن به حضور تجاری ادامه میدهد و از قدرت شرکتهای خدمات چندملیتی خود و دسترسی مستقیم به بازار بهره میبرد. در مقابل، چین بهطور فزایندهای بر تامین مرزی متمرکز شدهاست که توسط گسترش خدمات دیجیتال مانند توسعه نرمافزار، هوش مصنوعی، رایانش ابری و مالی دیجیتال هدایت میشود، با اینحال اینکه آیا افزایش موانع تجاری چین را ترغیب خواهد کرد تا حضور تجاری قویتری در برخی کشورهای واردکننده ایجاد کند یا خیر، هنوز مشخص نیست.

علاوه بر این، چین، اتحادیه اروپا(۲۷کشور) و ایالاتمتحده تمایل دارند به بخشهای خدماتی که صادراتشان در آنها بیشتر است، یارانههای بیشتری اعطا کنند که نشان میدهد سیاستهای صنعتی در این کشورها ممکن است به تقویت مزیتهای رقابتی استراتژیک کمک کند. با ورود جهان به سال۲۰۲۵، روندهای شناساییشده بین سالهای ۲۰۱۹ تا ۲۰۲۲به ویژه تغییر به سمت تامین خدمات فرامرزی و نفوذ فزاینده چین در خدمات دیجیتال انتظار میرود که به شکلدهی به داینامیکهای تجارتجهانی ادامه دهند. افزایش تنشهای ژئوپلیتیک و موانع تجاری جدیدی که توسط دولت دوم ترامپ وعده داده شدهاند، ممکن است کشورهایی مانند چین را تشویق کنند تا حضور تجاری خود را در بازارهای خارجی گسترش دهند و به تغییرات در چشمانداز مقرراتی و سیاسی سازگار شوند.