عکس: اکوایران/ دانیال شایگان

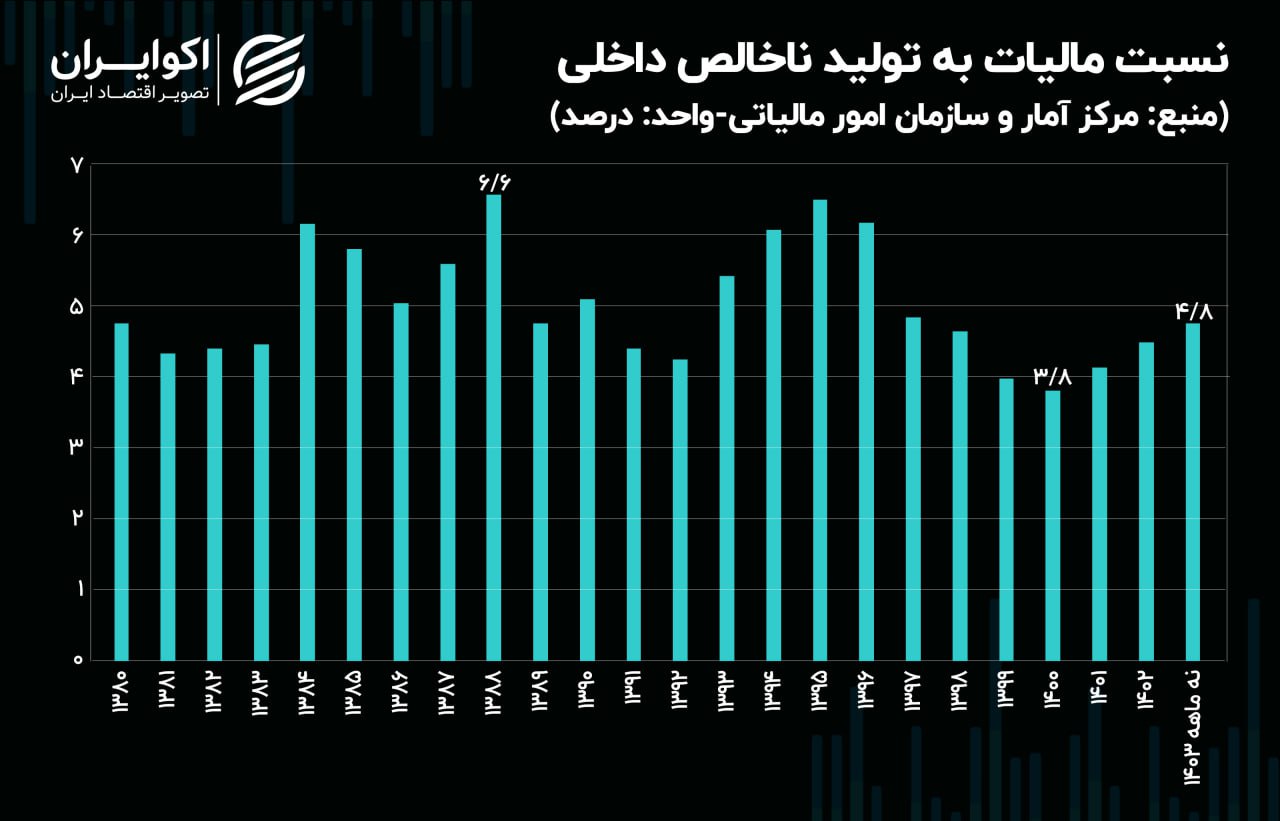

به گزارش اقتصادنیوز، نسبت مالیات به تولید در 9 ماهه سال 1403 به 4.8 درصد رسیده است. این نسبت میتواند نشان دهنده کارایی نظام مالیاتی و همچنین میزان وابستگی دولت به درآمدهای مالیاتی است.

براساس آنچه اکوایران نوشته است: مالیاتها به عنوان مهمترین منبع مالی برای تامین درآمدها عمومی و یکی از موثرترین ابزارهای سیاستهای مالی دولت به شمار میرود. دولت به وسیله درآمدهای مالیاتی میتواند بسیاری از خدمات اجتماعی و رفاهی را در خدمت مردم قرار دهد. بالا بودن سهم منابع حاصل از فروش نفت و پایین بودن سهم مالیاتهای وصول شده در بودجه دولت، علاوه بر آن که عوارضی مانند وابستگی شدید درآمدهای کشور به قیمت جهانی نفت، اقتصاد کشور را در برابر شوکهای سیاسی آسیب پذیرتر میکند. همچنین امکان استفاده موثر از مالیاتها به عنوان یک ابزار برای اعمال سیاستهای مالی نیز محدود میشود.

نسبت مالیات به تولید ناخالص داخلی (GDP) یکی از شاخصهای کلیدی در ارزیابی کارایی نظام مالیاتی و میزان وابستگی دولت به درآمدهای مالیاتی است. از آن جایی که در ایران بخش بزرگی از درآمدهای دولت وابسته به نفت و مشتقات آن است، نسبت درآمدهای مالیاتی به کل GDP در 20 سال اخیر از 6.6 درصد فراتر نرفته است. این در حالی است که این نسبت در کشورهای توسعه یافته چیزی نزدیک به 30 الی 40 درصد است.

دادههای مرکز آمار و سازمان امور مالیاتی نشان میدهد، در سال 1388 این نسبت به 6.6 درصد رسیده که بیشترین مقدار آن در 23 سال گذشته بوده است. در مقابل کمترین رقم این شاخص در سال 1400 با 3.8 درصد ثبت شده است. به اعتقاد کارشناسان افزایش درآمدهای نفتی ایران به واسطه بالا رفتن قیمت نفت در سالهای 89 تا 92، باعث کاهش نسبت درآمدهای مالیاتی به تولید ناخالص شده است.

در بازه سالهای 1397 تا 1400 یعنی از زمان خروج آمریکا از برجام تا پایان یافتن بیماری کرونا این نسبت یک سیر نزولی را طی کردهاست. به نظر میرسد با توجه به فشارهای اقتصادی ناشی از تحریم و پس از آن صدمات کرونا به کسب و کارها باعث شد تا دولت فشار کمتری برای اخذ مالیات اعمال کند. طبق ارقام قانون بودجه 1402، درآمدهای مالیاتی در این سال تحقق 108 درصدی داشتهاست. همچنین تا آذر ماه سال گذشته، میزان مالیات اخذ شده 812 هزار میلیارد تومان بوده که این نسبت را به 4.8 درصد میرساند.

به اعتقاد برخی نسبت مالیات به GDP میتواند نمایانگر کارایی نظام مالیاتی نیز باشد. به عبارت دیگر یعنی دولت چقدر موفق بوده تا از شهروندان و کسبوکارها مالیات جمعآوری کند. اگر نسبت مالیات به GDP پایین باشد، ممکن است نشانهای از فرار مالیاتی، ضعف در نظام مالیاتی، یا وجود معافیتهای زیاد باشد.

به طور کلی، کشورهای توسعهیافته نسبت مالیات به تولید ناخالص داخلی بالاتری دارند، زیرا اقتصاد آنها رسمیتر است و ساختار مالیاتی پیشرفتهتری دارند. در مقابل، کشورهای در حال توسعه معمولاً نسبت مالیاتی پایینتری دارند که میتواند ناشی از اقتصاد غیررسمی گسترده، عدم کارایی در جمعآوری مالیات، و معافیتهای مالیاتی زیاد باشد. نسبت بالای مالیات به GDP میتواند نشاندهنده یک منبع درآمد پایدار برای دولت باشد که به کاهش کسری بودجه و نیاز به استقراض منجر میشود. در مقابل، نسبت پایین میتواند نشانهای از کسری بودجه بالا و افزایش بدهیهای دولت باشد.

این نسبت میتواند نشان دهد که بار مالیاتی چگونه بین بخشهای مختلف جامعه توزیع شده است. اگر نسبت مالیاتی پایین باشد، ممکن است دولت از طبقات ثروتمند مالیات کافی دریافت نکند، یا در ساختار مالیاتی اصلاحات لازم انجام نشده باشد.