نگاهی به شخصیت های بازی Mario-Kart-World + فیلم

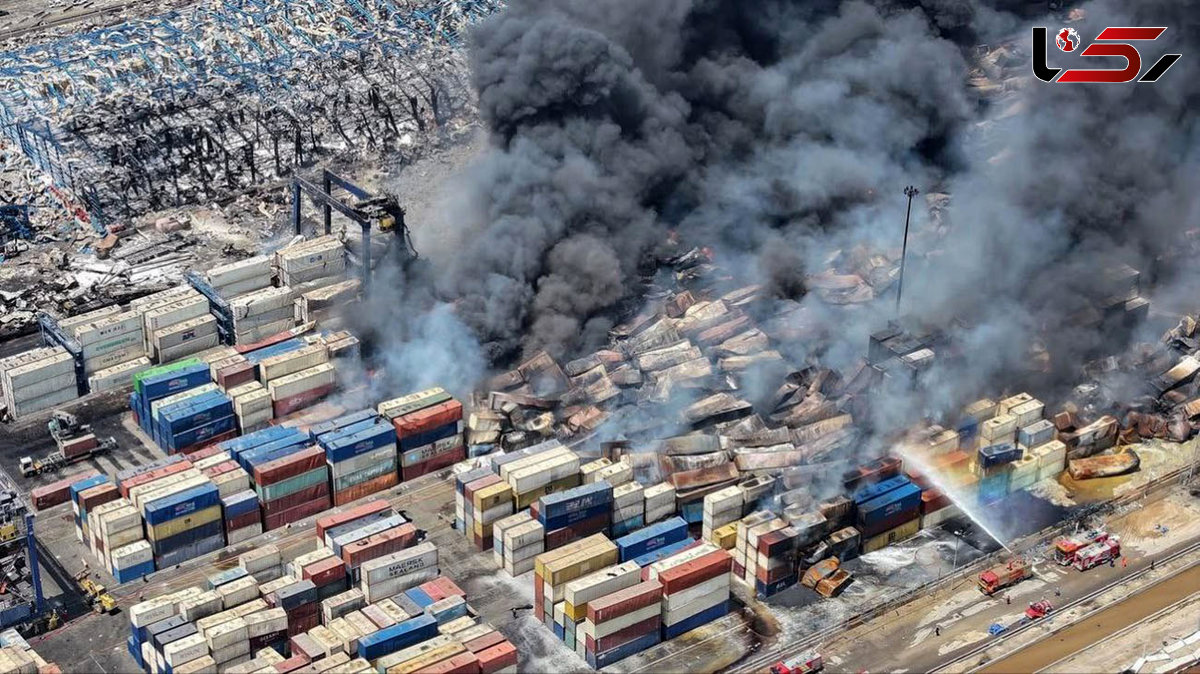

به گزارش رکنا، در پی انفجار مهیب در اسکله شهید رجایی بندرعباس در روز شنبه 6 اردیبهشت 1404، تاکنون 70 نفر جان باخته و 1242 نفر نیز مجروح شدهاند. این حادثه خسارات گستردهای به همراه داشته و پیگیری آن در دستور کار قرار گرفته است. به گفته وزیر کشور، کمیتهای برای بررسی ابعاد مختلف حادثه تشکیل شده و برخی افراد به عنوان مقصران اولیه شناسایی و احضار شدهاند.

یکی از مسائل مهم، چگونگی جبران خسارات انسانی و مالی گستردهای است که این انفجار در پی داشته است.

پرویز فرج تبار، کارشناس رسمی دادگستری در امور بیمه درخصوص حادثه انفجار بندر شهید رجایی بندرعباس گفت: تمام کالاهایی که از کشور خارج و یا وارد می شود، تحت پوشش بیمه باربری شرکت های داخلی هستند و شرکت های بیمه برای مدیریت ریسک،مجددا تحت پوشش بیمه اتکایی نزد شرکت های بیمه اتکایی داخلی و یا خارجی تحت پوشش مجدد بیمه ای قرار می دهند. اما به دلیل تحریم های بانکی و بیمه ای و اینکه امکان انتقال حق بیمه به صورت ارزی به شرکت های اتکایی خارجی وجود ندارد و از سوی این شرکت ها تحریم هستیم، بیمه اتکایی در داخل شرکت های بیمه کشور صورت می گیرد.

وی با اشاره به ماده 25 قانون گمرکی گفت: وفق ماده 25 قانون امور گمرکی مسئولیت حفظ و نگهداری کالای موجود در انبارهای گمرکی از هنگام تحویل گرفتن تا زمان تحویل دادن آن با مرجع تحویل گیرنده کالا است. بنابراین گمرک به عنوان مرجع تحویل گیرنده، مکلف است کالای موجود در انبارهای گمرکی را در مقابل خطرات ناشی از آتش سوزی، اشتعال و انفجار بیمه نماید و حق بیمه مربوطه را به هنگام ترخیص از صاحب کالا وصول کند. در صورتی که کالای تحویلی به انبارهای گمرکی به موجب بیمه نامه معتبر که شماره آن باید در هنگام تحویل کالا در اظهارنامه اجمالی یا بیانیه یا اسناد معتبر دیگر به مرجع تحویل گیرنده اعلام گردد، بیمه باشد، تا زمانی که بیمه نامه مزبور دارای اعتبار است، کالا تحت پوشش آن است و برای این مدت حق بیمه توسط مرجع تحویل گیرنده دریافت نمی گردد.

کارشناس رسمی دادگستری در امور بیمه با اشاره به حادثه بندرعباس گفت: حادثه بندرعباس، یک حادثه خاص است و شامل ماده 25 قانون گمرکی نیز می شود. زیرا در گمرک سیستمی تحت عنوان مدیریت ریسک و ایمنی و HSE وجود دارد و کالاهایی که می خواهد وارد بندر شود ابتدا اسناد آن توسط مامور گمرک مورد رسیدگی قرار می گیرد و اگر کالای خطرناک باشد بایستی تحت تدابیر امنیتی و حفاظتی در قسمت خاصی از گمرک تا زمان ترخیص کالا، نگهداری شود.

وی ادامه داد: در حادثه بندرعباس هنوز علت حادثه مشخص نیست و بر اساس آییننامه بینالمللی حمل و نقل کالاهای خطرناک، متولیان و عوامل حمل دریایی و خشکی، مکلفند محمولههای خطرناک را با ذکر گروه اصلی و فرعی آن و با ارائه فرم مشخصات ایمنی و قبل از ورود کالا به گمرکات اظهار کنند تا محمولههای ورودی به بنادر مطابق با الزامات آییننامه، بستهبندی و برچسبزنی شوند. بنابراین اگر ترک فعل و قصوری صورت گرفته باشد ، خسارات جانی و مالی متوجه مقصر حادثه است و در نهایت به تصمیم مراجع قضایی باز می گردد.

فرج تبار تشریح کرد: صاحبان کالا می توانند خسارات خود را وفق ماده 25 قانون گمرکی و براساس اظهارنامه گمرکی و یا از محل بیمه نامه های باربری وارداتی و یا صادراتی و در صورت اعتبار بیمه نامه، از طریق شرکت های بیمه جبران کنند و شرکت های بیمه می توانند پس از پرداخت خسارت به بیمه گذاران ، وفق قانون 30 بیمه خسارت را از مقصر بازیافت نمایند.

وی گفت: همچنین خسارات مالی و جانی وارده به اشخاص ثالث و مراجعه کنندگان که خارج از شمول ماده 25 قانون امور گمرکی می باشد نیز بعد از اثبات قصور و ترک فعل از سوی صاحب کالا توسط مقامات قضایی، متوجه صاحب کالا و شرکت تحویل گیرنده کالا است که مقررات HSE و مدیریت ریسک و ایمنی را رعایت نکرده اند. زیرا ماده 25 قانون گمرکی شامل حوادث معمول است اما این حادثه نیاز به بررسی دقیق کارشناسی از طریق مراجع قضایی دارد، زیرا این حادثه باعث شده است که بزرگترین بندر کشور دچار چالش شود و تبعات آن در بحث کمبود مواد اولیه و کالاهای مصرفی در آینده اثر خود را نشان خواهد داد. بنابراین این حادثه باید در سطح ملی بررسی شود.

کارشناس رسمی دادگستری در امور بیمه با بیان اینکه تا امروز شاهد حوادث بسیاری در گمرک و حوزه بیمه بوده ام، گفت: می توانم با اطمینان بگویم که حادثه بندرعباس بی سابقه ترین سانحه در صنعت بیمه کشور است که تا این حد خسارات سنگین مالی و جانی در پی داشته باشد. بحث مدیریت ریسک و ایمنی در کشور ما شناخته شده نیست. مدیریت ریسک، یعنی پیشگیری و شناسایی کانون حادثه و اتخاذ تمهیداتی که حادثه و خسارات را به حداقل ممکن برساند اما در کشور ما مدیریت ریسک و ایمنی در حد بسیار پایینی قرار دارد و متاسفانه بعد از اینکه حادثه پیش می آید به فکر مدیریت و کمیته بحران هستیم. این درحالی است که باید در کنار هر سازمان، ارگان، نهاد و واحد تولیدکننده، سیستم مدیریت ریسک و ایمنی و در نهایت انتقال ریسک به بیمه وجود داشته باشد.

وی درباره حادثه گمرک بندرعباس گفت: به علت عدم اجرای مدیریت ریسک و ایمنی و عدم توجه به مسائل ایمنی باعث شد که این حادثه فاجعه بار اتفاق بیافتد و تعدادی از هموطنانمان جانشان را از دست بدهند.

فرج تبار در آخر در ارتباط با ماده 25 قانون امور گمرکی گفت: صدور بیمه نامه گمرکی و دریافت حق بیمه اصولا به هنگام ترخیص کالا و در صورت نداشتن بیمه نامه معتبر دیگر از صاحب کالا اخذ می گردد و در صورت وقوع حوادث در مدت نگهداری در محوطه گمرک، خسارت از محل بیمه نامه صادره براساس مفاد قانونی ماده 25 قانون امور گمرکی جبران می گردد و اصولا در صورت جبران خسارت از محل بیمه نامه باربری، مشمول ماده 30 قانون بیمه در صورت داشتن مقصر حادثه و اثبات ترک فعل از سوی صاحب کالا و یا تحویل گیرنده کالا، بیمه گر می تواند وفق ماده 30 قانون بیمه، خسارت پرداختی را بازیافت نماید. ضمن اینکه وفق ماده 24 قانون گمرکی مدت نگهداری کالا در گمرک 3ماه بوده که با درخواست صاحب کالا و با تشخیص و موافقت گمرک 2ماه تمدید می گردد و بعد از آن مشمول قانون متروکه کالا می گردد.

به گزارش رکنا، وفق ماده 25 قانون امور گمرکی مسئولیت حفظ و نگهداری کالای موجود در انبارهای گمرکی از هنگام تحویل گرفتن تا زمان تحویل دادن آن با مرجع تحویل گیرنده کالا است. مرجع تحویل گیرنده مکلف است کالای موجود در انبارهای گمرکی را در مقابل خطرات ناشی از آتش سوزی، اشتعال و انفجار بیمه نماید و حق بیمه مربوطه را به هنگام ترخیص از صاحب کالا وصول کند. در صورتی که کالای تحویلی به انبارهای گمرکی به موجب بیمه نامه معتبر که شماره آن باید در هنگام تحویل کالا در اظهارنامه اجمالی یا بیانیه یا اسناد معتبر دیگر به مرجع تحویل گیرنده اعلام گردد، بیمه باشد، تا زمانی که بیمه نامه مزبور دارای اعتبار است، کالا تحت پوشش آن است و برای این مدت حق بیمه توسط مرجع تحویل گیرنده دریافت نمیگردد.

تبصره 1 - ارزش کالا برای دریافت حق بیمه و پرداخت غرامت در مورد کالای تجاری ارزش «سیف» است که در اسناد خرید تعیین میگردد. در مواردی که اسناد ارائه نشود ارزش به موجب مفاد این قانون تعیین میشود.

تبصره 2 - در مسیر حمل عبور داخلی اداری مسئولیت حفاظت کالا حسب مورد با عبوردهنده است.

تبصره 3 - در مواردی که مرجع تحویل گیرنده مسئولیت باربری کالا را نیز بر عهده دارد، خسارات وارده به هنگام باربری نیز مشمول این ماده میشود.

تبصره 4 - در صورتی که کالا با روش اعتبار اسنادی وارد گردد فقط ارائه یک نسخه از بیمه نامه معتبر در زمان ترخیص کالا کافی است.

تبصره 5 - چنانچه تصویر بیمه نامه دارای اعتبار زمانی کالای عبوری خارجی از سوی عبوردهنده به طور کتبی با ذکر تعهد و تایید اصالت بیمه نامه در زمان اظهار به گمرک ارائه گردد آن کالا مشمول پرداخت حق بیمه محلی نمیگردد.